前回はアーン・アウト(条件付対価)の仕組みと、

付随して発生するのれんの会計処理に関して解説しました。

今回は、企業結合会計におけるリストラクチャリング費用について見ていきます。

- M&Aにおけるリストラクチャリング費用

M&Aにおいては、以下のような事業の再構築(リストラクチャリング)を伴うことがしばしばあります。

・事業の整理(譲渡、統合、撤退等)、子会社等の整理(売却、清算等)

・事業所の統廃合、工場の閉鎖及び縮小、不採算店舗の閉鎖

・従業員の配置転換、子会社等への転籍、希望退職者の募集

このようなリストラクチャリングが生じた場合、

固定資産の減損損失や棚卸資産の評価損を計上するとともに、

「事業構造改善費用」「事業構造改革費用」「リストラクチャリング費用」

といった名目で発生する費用を損益計算書で認識するとともに、引当金を貸借対照表上に計上します。

しかしながら、このリストラクチャリング費用の認識については

日本基準とIFRSで計上するための要件が異なるため注意が必要です。

- リストラクチャリング費用の会計処理

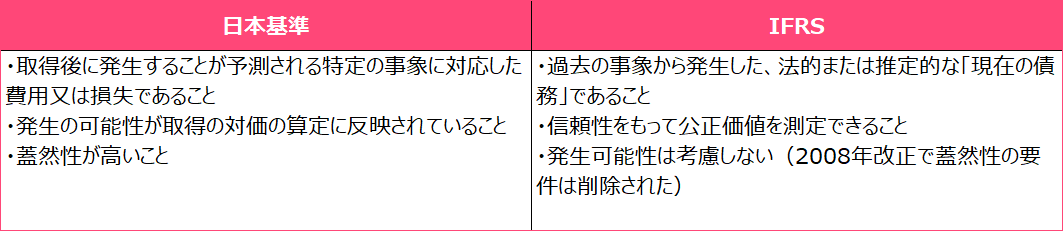

日本基準とIFRSにおいて、企業結合に伴うリストラクチャリング費用の計上要件をまとめたものが以下になります。

日本基準では以前からあった、企業会計原則注解18における、

いわゆる引当金の4要件、

- 過去の事象に起因

- 将来の特定の費用又は損失

- 発生の可能性が高い

- 金額を合理的に見積ることができる

との整合性が図られており、蓋然性が高いことが求められる一方、

発生可能性が高ければ法的に債務が確定していないものや、

対外的に公表されていないものも引当金として計上することになります。

※ 一部、【IFRS実務シリーズ】IAS 34引当金、偶発債務及び偶発資産(1)引当金を認識する4要件の記事と重複する部分もありますので、こちらもご参照ください。

一方、IFRSでは2008年の改正で蓋然性の要件が削除された一方で、

あくまで計上できるのは、法的または推定的な「現在の債務」であることを求めています。

この、法的または推定的な「現在の債務」という概念がポイントになります。

法的な現在の債務とは、取得時点で契約の条件や法律によって発生する債務ですので、比較的わかりやすいと思います。

これに対し、推定的な現在の債務は、

- 公式計画があり

- 計画の実施を開始するか、または影響を受ける人々に対して契約の主要な特徴を公表すること

が、要件となります。

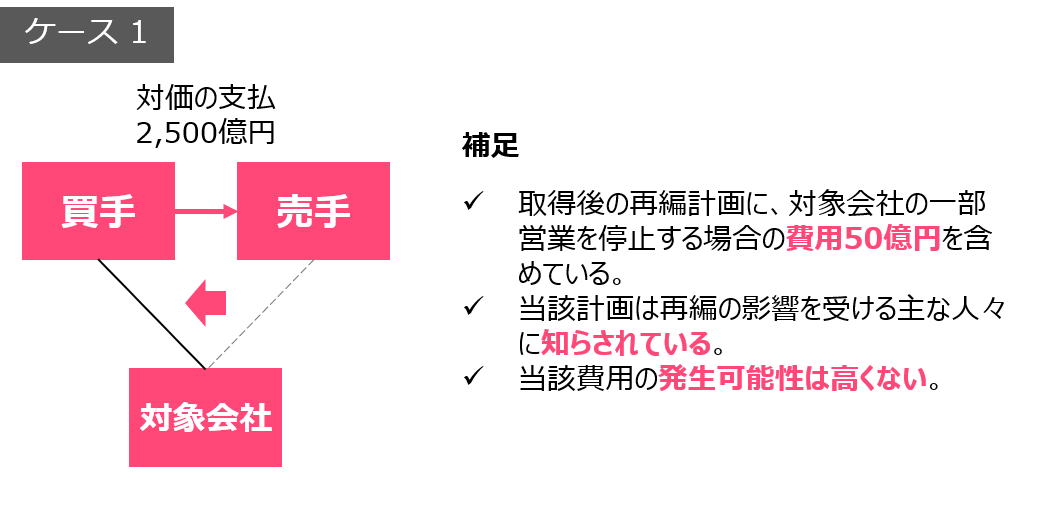

以下、具体例で日本基準とIFRSの違いを考えます。

上記の営業停止に伴う費用は発生可能性が高くないため、日本基準では債務としては認識されません。

一方で、IFRSにおいては公式計画に含めており、当該計画の影響を受ける人々に伝えていることから、

推定的な現在の債務に該当し、債務として認識することになります。

したがって、IFRS及び日本基準それぞれの会計処理は以下になります。

IFRS

日本基準

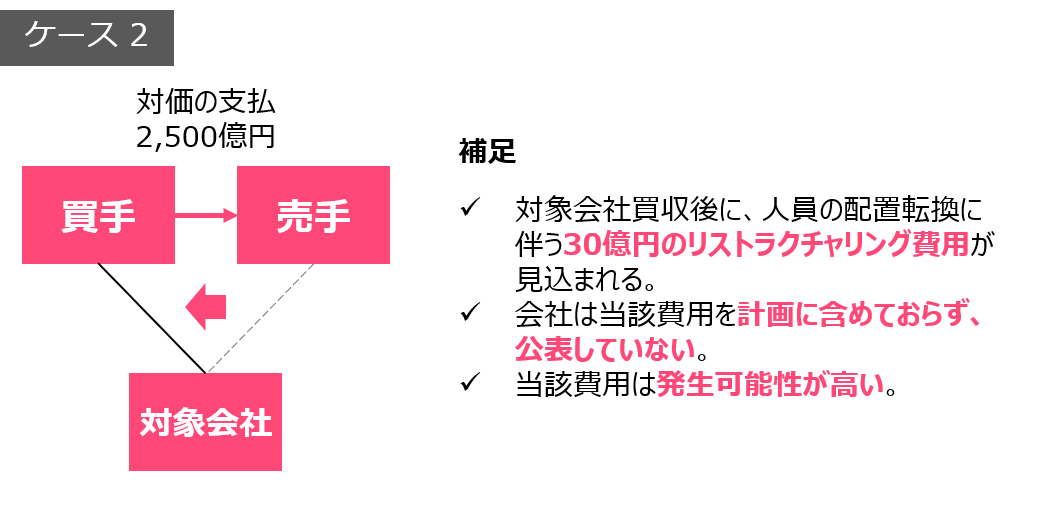

上記のリストラクチャリング費用については発生可能性が高く、日本基準上は債務を認識することになります。

一方、IFRSにおいては推定的な現在の債務の要件を満たしていないため、債務として認識されません。

したがって、IFRS及び日本基準それぞれの会計処理は以下になります。

IFRS

日本基準

リストラクチャリング費用は案件によっては金額が非常に大きくなり、

財務諸表上大きな影響を与える場合もあります。

一方で、見積もりの要素が大きく高度な判断が要求されます。

会計処理に際しては事前に専門家と協議することが肝要と考えられます。

■関連記事

- 【IFRS実務シリーズ】IFRS3 企業結合会計(1)のれんの非支配持分

- 【IFRS実務シリーズ】IFRS3 企業結合会計(2)アーン・アウト(条件付対価)とのれん修正

- 【IFRS実務シリーズ】IFRS3 企業結合会計(4)仕掛中の研究開発投資、無形資産の「再取得」

- 【IFRS実務シリーズ】IAS 34引当金、偶発債務及び偶発資産(1)

アイ・アドバイザリー紹介

アイ・アドバイザリー株式会社・会計事務所では、IFRS導入 / IPO支援 / 決算アウトソーシングや開示支援 / ファンド管理業務ほか、会計・税務の総合的なサービスを提供しています。

■支援実績はこちら

■事務所へのアクセス

■プライバシーポリシー及び情報セキュリティ基本方針