4回にわたるIFRS3 企業結合会計の解説の最後は日本基準とIFRSの間で相違しているその他の論点について見ていきます。

具体的には、

- 仕掛中の研究開発投資

- 「再取得」した無形資産の権利

について解説します。

- 仕掛中の研究開発投資

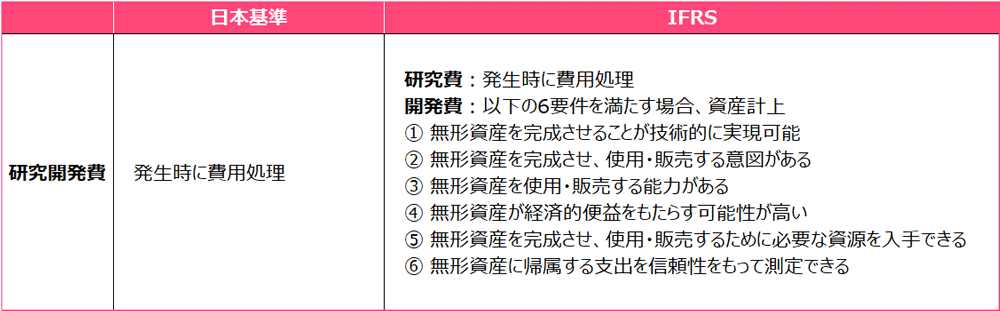

研究開発費(無形資産)の会計処理に関する日本基準とIFRSの差異として、

日本基準では研究開発費は発生時に費用処理される一方で、

IFRSでは研究費については発生時費用処理するものの、

開発費については一定の要件を満たす場合は資産計上します。

では、他社が行っていた研究開発投資を、

買収によって取得した場合はどのような処理が必要でしょうか。

以下の事例で考えていきます。

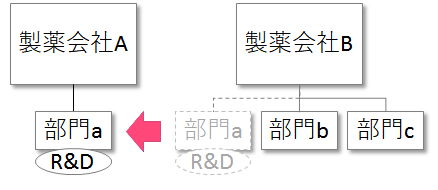

製薬会社 A は製薬会社 B の部門 a を買収したとします。

部門aでは、これまで新薬の研究開発が行われていました。

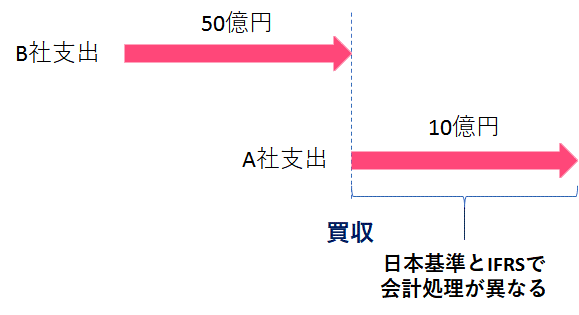

製薬会社Bが、当該研究開発に支出した金額が総額50億円です。

しかしながら上市には至っておらず、買収後、A社で10億円の追加支出が生じました。

B社が支出した50億円の研究開発投資については、経済的便益が将来流入する可能性が高く、

かつその原価を信頼性をもって測定できると認められる場合、識別可能な資産として認識されます。

この点については日本基準とIFRSにおいて差異はありません。

一方で、買収後にA社が支出した10億円については、日本基準とIFRSで処理が異なります。

すなわち、

日本基準では当該10億円を発生時に費用処理する一方、

IFRSでは、10億円が研究費に該当する場合には発生時に費用処理、

開発費に該当する場合には資産計上となるため注意が必要です。

- 「再取得」した無形資産の権利

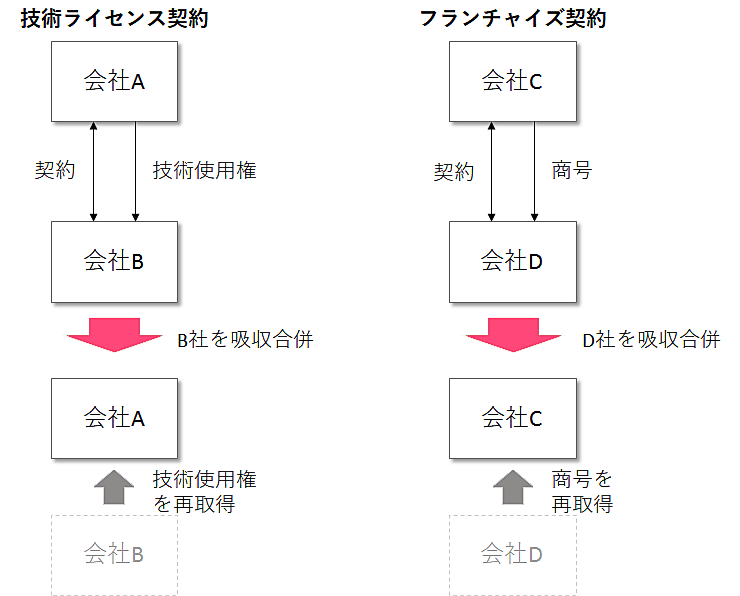

IFRSでは、取得企業が企業結合以前に契約により被取得企業に付与した無形資産について、

企業結合によって「再取得」した場合の取り扱いが規定されています。

具体的には、以下の技術ライセンス契約やフランチャイズ契約における、

技術使用権や商号の再取得が考えられます。

IFRSでは、上記で再取得する技術使用権や商号について、

経済的便益が将来流入する可能性が高く、

かつその原価を信頼性をもって測定できると認められる場合、識別可能な資産として認識されます。

なお、取得金額の測定にあたっては、契約の残存契約期間のみを考慮し、

将来の契約更新の可能性は無視することが求められています。

また、これと整合して、再取得した権利の償却期間についても

将来の更新の可能性は考慮しないものとされています。

一方で、日本基準については再取得する権利の取り扱いを定めた具体的な会計基準はありません。

したがって、IFRSと同様の取り扱いをした場合は差異がないものの、

異なる処理をした場合は差異となるため、注意が必要です。

■関連記事

- 【IFRS実務シリーズ】IFRS3 企業結合会計(1)のれんの非支配持分

- 【IFRS実務シリーズ】IFRS3 企業結合会計(2)アーン・アウト(条件付対価)とのれん修正

- 【IFRS実務シリーズ】IFRS3 企業結合会計(3)リストラクチャリング費用

アイ・アドバイザリー紹介

アイ・アドバイザリー株式会社・会計事務所では、IFRS導入 / IPO支援 / 決算アウトソーシングや開示支援 / ファンド管理業務ほか、会計・税務の総合的なサービスを提供しています。

■支援実績はこちら

■事務所へのアクセス

■プライバシーポリシー及び情報セキュリティ基本方針