今回から2回にわたり引当金、偶発債務及び偶発資産について見ていきます。

一部、【IFRS実務シリーズ】IFRS3 企業結合会計(3)リストラクチャリング費用の記事と重複する部分もありますので、こちらもご参照ください。

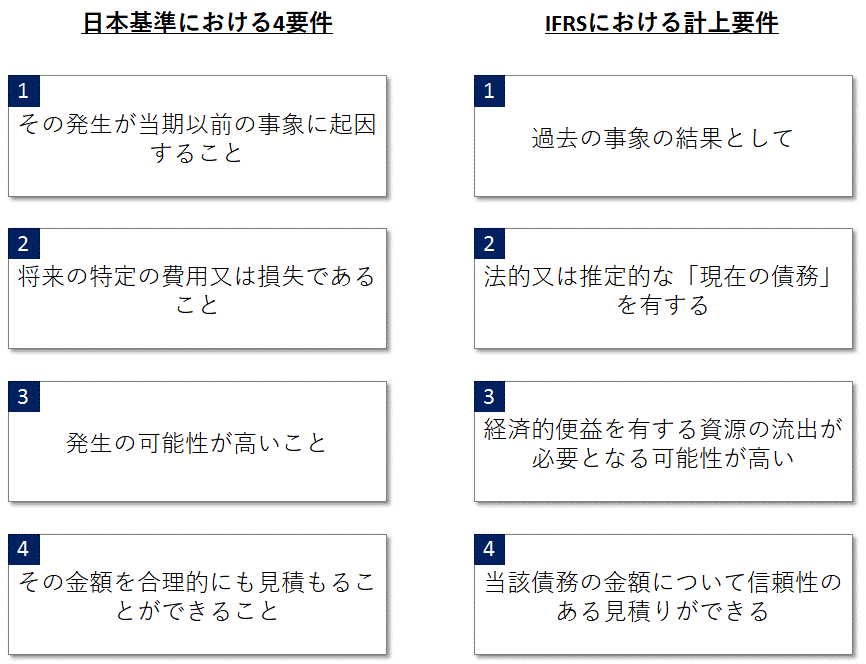

まず、引当金を認識する4要件について、

日本基準とIFRSの対応関係を以下で解説します。

引当要件の違いから生じる差異について、以下順番に見ていきます。

- 2番目の要件:「法的」又は「推定的」な「現在の債務」

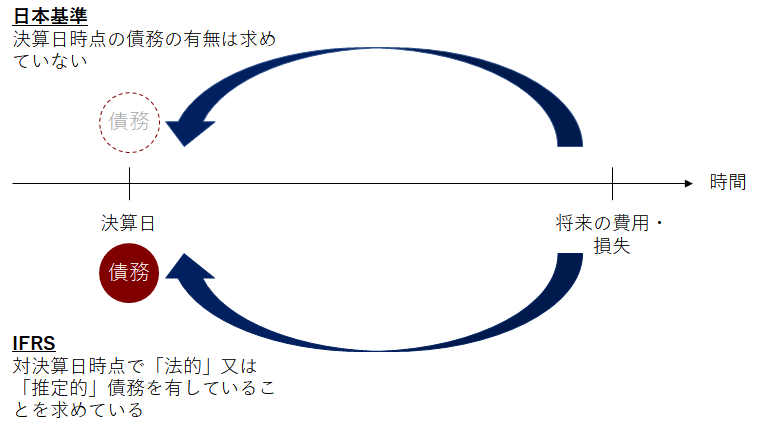

まず、2番目の要件から生じる差異について考えます。

以前の記事でも書いたように、

「法的な」現在の債務とは、決算日時点で契約の条件や法律によって発生している債務であり、

「推定的な」債務とは決算日時点で

- 公式計画があり

- 計画の実施を開始するか、または影響を受ける人々に対して契約の主要な特徴を公表しているもの

にもとづく債務を指します。

一方、日本基準では「将来の特定の費用又は損失であること」としているだけで、

債務を有しているか否かは決算日時点で求めていません。

両者の差異が原因で、会計処理に差が生じると考えられるものとして、

将来の定期点検や大規模設備に係る定期的修繕費用が挙げられます。

日本基準であれば、他の3要件を満たしていれば、決算日時点で当該修繕にかかる引当金を計上します。

一方、IFRSにおいては、企業が当該設備を操業停止としたり廃棄したりすることによって、

将来の点検又は修繕に係る支出を回避でき、

現在の債務がないと考えられるため、引当金は計上されません。

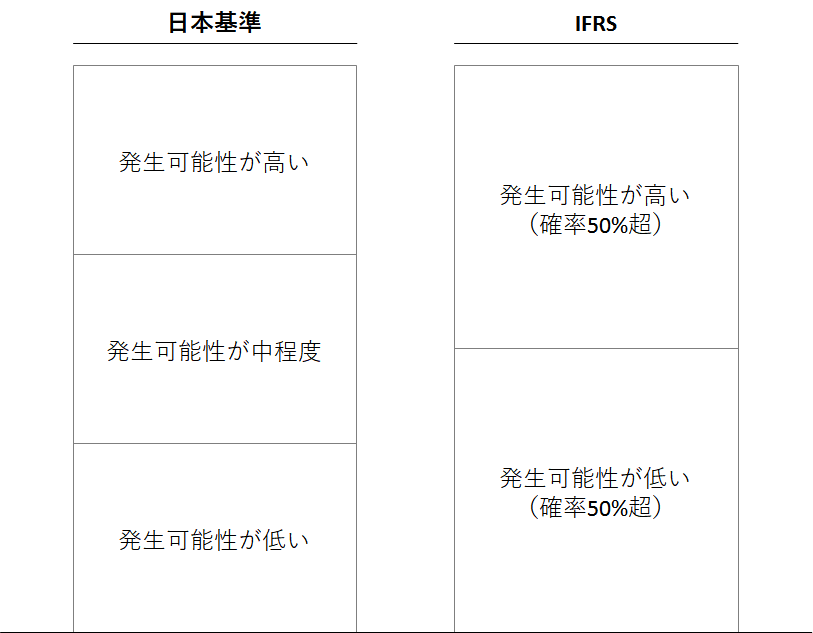

- 3番目の要件:「発生可能性」

次に、3番目の要件から生じる差異として「発生可能性」の考え方が挙げられます。

IFRSでは「資源の流出が必要となる可能性が高い」とは、

「それが起こらない可能性よりも起こる可能性が高い」場合を指すことが

明確に規定されています。

一方で、日本基準については蓋然性の水準については明記されていませんが、

一般的に「発生可能性が高い」とは「発生の可能性がかなり高い」場合を指す

と解釈されています。

例えば、会社が損害賠償請求を提起されている場合で、

類似の判例にもとづいて評価した結果、

賠償金又は和解金を支払う可能性が50%超ではあるが、

8、9割といった非常に高いと可能性ではない場合、

IFRSでは当該賠償金について負債を計上することになりますが、

日本基準では計上しないという判断も考えられます。

- 4番目の要件:「見積りができる」か否かの考え方の違い

最後に、4番目の要件から生じる差異として

「見積もりができる」か否かの考え方の違いが挙げられます。

IFRSでは、信頼性のある見積りを行うことができないことは「極めて稀」であるとしています。

一方、日本基準では「財務諸表作成時に入手可能な情報に基づいて合理的に算出する」としていますが、

基本的には実務にゆだねられています。

したがって、日本基準に基づいてこれまで合理的な見積もりができないとして引当金を認識していなかった場合も、

IFRS導入にあたっては、見積りが可能であるかの再考が求められます。

次回は、引当金の計上要件以外の日本基準とIFRSの差異について見ていきます。

■関連記事

アイ・アドバイザリー紹介

アイ・アドバイザリー株式会社・会計事務所では、IFRS導入 / IPO支援 / 決算アウトソーシングや開示支援 / ファンド管理業務ほか、会計・税務の総合的なサービスを提供しています。

■支援実績はこちら

■事務所へのアクセス

■プライバシーポリシー及び情報セキュリティ基本方針