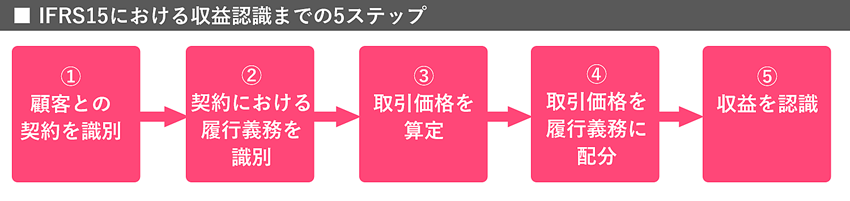

前回に引き続き、今回も業種別の収益の認識を見ていきます。今回は建設業です。

- 顧客との契約を識別(Step 1)

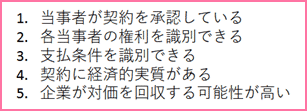

前回も説明したように、IFRS15では以下の5つを全て充足している場合、Step 2に進むことができます。

Step 1で建設業において論点となるのは、前回の製造業同様「契約の結合」と「契約の変更」です。

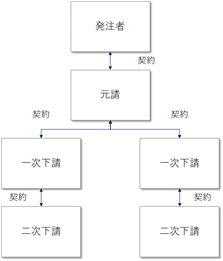

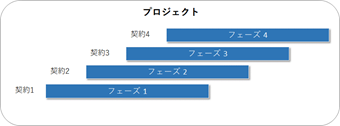

建設業界では発注者と元請間、元請と下請間、下請間で複数の契約がほぼ同時に締結されることが見受けられます。

したがって、契約間の内容を考慮してどの契約とどの契約を一体とみなすかが重要となります。

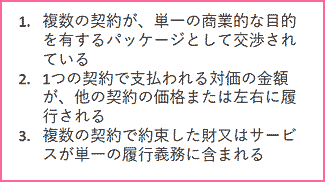

前回説明したように、次の要件のいずれかを満たす場合は単一の契約として処理することになります。

例えば1つのプロジェクトについて発注者の要望により、契約が分割されるケースがあります。

この場合、契約の経済的実態を考慮し、上記の要件1-3のいずれかに該当する場合は、複数の契約を単一の契約として処理することになります。

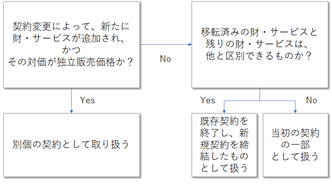

また、建設業において発注者と受注者(元請)の契約や元請と下請の契約は通常長期のものとなります。したがって、契約期間中に契約が変更されることもあるかと思われます。この場合、「契約の変更」にともなって別個の契約として取り扱うか、既存の契約の一部として扱うかの判断が求められます。

- 契約における履行義務を識別(Step 2)

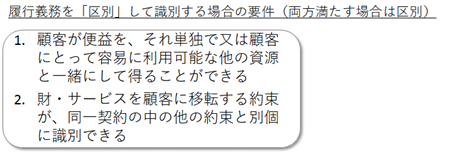

Step 2においては「履行義務の区別」がポイントでした。

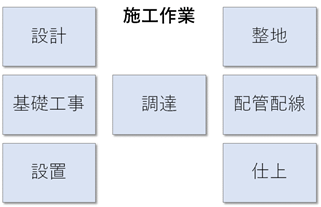

工事契約の場、様々な施工作業が含まれることから、それぞれの財・サービスを別個の履行義務として区別すべきか、契約内容に照らし、上記の要件にしたがって慎重に区別する必要があります。

またStep 1で「契約の結合」がなされたときは、

このStep 2において、上記の要件に照らし、履行義務が単一か複数か判断する必要があります。

これによってStep 5の検討ポイントが変わります。

- 取引価格を算定(Step 3)

建設業においてもStep 3でポイントと考えられるのは、「変動対価」の見積りです。

IFRS 15では変動対価が含まれる契約の取引価格を見積る際に、企業はまず、権利を得ることとなる対価の金額を最も適切に予測できる方法を「期待値」または「最も可能性の高い金額」のいずれかから選択するとしています。

特に、契約で生じる結果が2つしかない(または3つ程度)の場合には、「最も可能性の高い金額」が適切な見積りとなる可能性があるとしています。

例えば以下のようなケースを考えます。

(可能性80%)期日までに完成:対価10億円

(可能性20%)完成が遅延:対価9億円(ペナルティのため上記より少額)

この場合、生じる結果が2つしかないため、期待値(10億×80%+9億円×20%=9.8億円)を用いるのではなく

「最も可能性の高い金額」である10億円で収益を認識します。

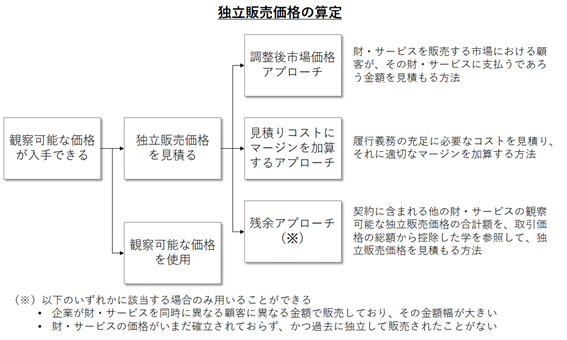

- 取引価格を履行義務に配分(Step 4)

Step 4ではStep 3で算定された取引価格をStep 2で識別された履行義務ごとに配分することになります。

建設業の場合、契約金額が大きく、また複数の履行義務を区別する可能性もあるため、配分が特に重要かつ難しいケースが多いと思われます。特に独立販売価格の算定が難しくなります。

したがって、以下に示す3つのアプローチによって独立販売価格を見積ることも必要となります。

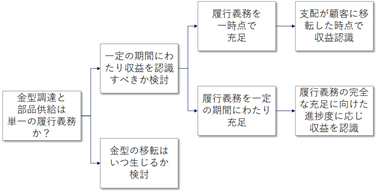

- 収益を認識(Step 5)

工事は長期にわたって行われるもののも多く、したがって履行義務が「一時点」で充足されるか、「一定の期間にわたり」充足されるかが特に重要になります。

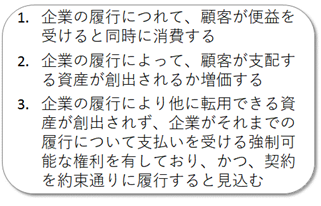

IFRS 15においては以下のいずれかを満たせば「一定の期間にわたり充足される履行義務」となります。

例えば、以下 3. について、顧客が求める仕様に合わせ設計や建設を個別に行う場合、当該建設資産を別の顧客に販売するためには多額のコスト(資産を作りなおす等)が発生する可能性があります。

この場合は、「他に転用できる」とはいえず、したがって、履行した部分について支払いを受ける強制可能な権利を有していれば 3. の要件を充足すると考えられます。

また「一定の期間にわたり充足される履行義務」の場合、進捗度の測定方法について、IFRS 15はアウトプット方とインプット法を挙げています。

| 内容 | 例 | |

| アウトプット法 | 現在までに移転した財・サービスの顧客にとっての価値を直接測定し、当該測定値と契約で約束した残りの財・サービスとの比率に基づいて進捗度を測定 | ・ 現在までに完了した履行の調査 ・ 達成したマイルストーン ・ 引渡単位数・生産単位数 etc |

| インプット法 | 履行義務の充足のための企業の労力またはインプットが、当該履行義務の充足のために予想されるインプット合計に占める割合に基づき進捗度を測定 | ・ 発生したコスト ・ 労働時間 ・ 機械使用時間 etc |

アウトプット法の場合、直接的に観察できないことが多く、適用するために必要となる情報収集に過大なコストがかかる可能性があります。

一方、インプット法の場合、仕損コストなど、財・サービスの移転ではないインプットの影響を除外することが求められます。

会社は財・サービスの性質を考慮して、進捗度を測定するために適切な方法を決定することが求められます。

■関連記事

- 【IFRS実務シリーズ】IFRS15収益 (1)概要

- 【IFRS実務シリーズ】IFRS15収益 (2)小売業

- 【IFRS実務シリーズ】IFRS15収益 (3)製造業

- 【IFRS実務シリーズ】IFRS15収益 (4)建設業

- 【IFRS実務シリーズ】IFRS15収益 (5)不動産

- 【IFRS実務シリーズ】IFRS15収益 (6)「収益認識」適用までのプロジェクトの進め方