前回に引き続き今回も収益の認識を見ていきます。今回は小売業です。

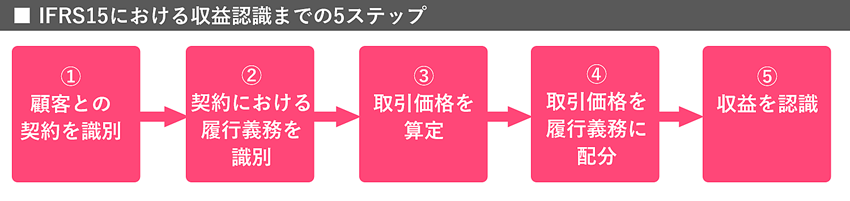

前回紹介した5つのステップで見ていきます。

- 顧客との契約を識別(Step 1)

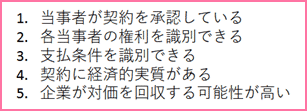

IFRS15では以下の5つを全て充足している場合、Step 2に進むことができます。

1.については文書だけでなく、口頭によるものや商慣行によるものでも認められています。4.の「経済的実質がある」とは契約によって、企業の将来キャッシュフローのリスク、時期、または金額が変動すると見込まれる状態を指します。

小売業の場合、このStepが論点となることはあまりないと思われます。

- 契約における履行義務を識別(Step 2)

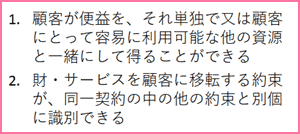

Step2のポイントはずばり「履行義務の区別」です。

一つの契約においても、以下の要件を両方満たす場合は、その財・サービスは「区別」して別個の履行義務として識別されます。

小売業において考えられる論点をいくつか紹介します。

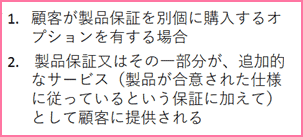

まずは「製品保証」です。

たとえば、ある製品を購入して、1年間ちゃんと動くことに関する保証と、

この保証を2年延長することができる有料のオプションがあったとします。

1年間の保証と、2年間の延長保証、

それぞれの履行義務はどのように処理すべきでしょうか。

製品保証についてはIFRS15でガイダンスがあり、次のいずれかの場合は別個の履行義務として処理するだろうとしています。

今回のケースであれば、1年間の保証はいずれにも該当しないため、別個の履行義務とはなりません。

- 別個に購入する → ×

- 追加的なサービスとして顧客に提供される → ×

一方、保証を2年延長することができる有料のオプションは、

1.の顧客が別個に購入するオプションに該当しますので、

別個の履行義務と考えられます。

続いて「ポイントの付与」です。

よく家電量販店などで、商品を購入すると特典としてポイントが付与されることがあります。

このポイントによって別の商品を購入する際、

値引きされることがありますが、このポイントの付与は別個の履行義務になるでしょうか。

このポイントの付与については、

値引き価格で追加の財・サービスを購入できるオプションを付与するものとして、

別個の履行義務となります。

- 取引価格を算定(Step 3)

IFRS15では「取引価格」とは「顧客への約束された財又はサービスの移転と交換に企業が権利を得ると見込んでいる対価の金額」として定義しています。

ここで、小売業で論点になると考えられるのは、「変動対価の見積り」です。

例えばある商品がこれまでの実績において頻繁に返品がなされたとします。

この場合、今後同一の商品を販売した場合、一定の確率で返品がなされることが予想されます。

この場合、IFRSにおいては、その返品を見積もり、返金負債として認識することを求めています。

つまり見積もられた返品に相当する売上を認識することはできず、返金負債として認識されるのです。

例 100万円の販売のうち、10万円分の返品が見込まれる場合、売上時の会計処理は

(借方)現金 90万円 (貸方)売上高 90万円

(借方)現金 10万円 (貸方)返金負債 10万円

- 取引価格を履行義務に配分(Step 4)

ここではStep 3で算定された取引価格を、Step 2で識別された履行義務ごとに配分することになります。

IFRS15では、単一の契約が複数の契約を含む場合、

取引価格を「独立販売価格の比率」で別個の履行義務に配分することを求めています。

また「独立販売価格」を「企業が顧客に、約束した財又はサービスを別個に販売するであろう価格」と定義しています。

なお、別個に販売するであろう価格がわからない場合は

「利用可能なすべての情報を用いて、さらに観察可能なインプットを最大限使用して、独立販売価格を見積もる」

ことを求めています。

例えば上記の2年間の延長保証はオプションであり、料金を設定するはずですので、その料金を使えば問題ありません。

一方、ポイントによる値引きの見積りについては、

顧客が受けられる値引きのうち、ポイントを使用しなかったとしても受けられるものを見積りから除外するとともに、

顧客がポイントを使用する可能性を考慮する必要があります。

したがって、過去のポイントの消化率の実績などを用いて計算する必要があります。

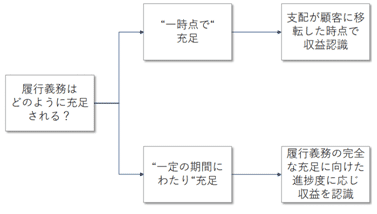

- 収益を認識(Step 5)

履行義務を充足することで、収益を認識することになりますが、

前回ご説明したように、履行義務の充足の仕方で収益の認識の仕方についても2種類あります。

小売業で論点となるのはライセンスの収益認識です。

例えば、フランチャイズ契約では、契約期間にわたり商標やノウハウを使用する権利を与え、

固定金額のフランチャイズ加盟料と契約期間にわたるロイヤルティを回収します。

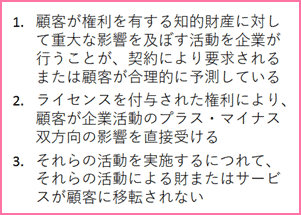

以下のすべてを満たす場合は、「一定の期間にわたり履行義務が充足される」と判断されることになります。

なお上記の顧客とは、フランチャイズ契約であれば加盟店になります。

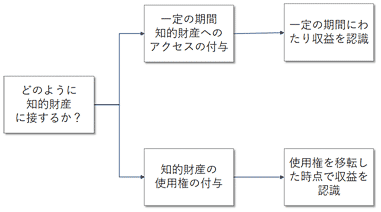

特にIFRS15では、顧客がどのように知的財産に接することができるかがポイントとなっており、

以下のように収益の認識の仕方が変わります。

このように、小売業については収益認識の各Stepにおいて論点がありますので、IFRS導入に際しては慎重な検討が求められます。

次回は製造業での収益認識について見ていきます。

■関連記事

- 【IFRS実務シリーズ】IFRS15収益 (1)概要

- 【IFRS実務シリーズ】IFRS15収益 (3)製造業

- 【IFRS実務シリーズ】IFRS15収益 (4)建設業

- 【IFRS実務シリーズ】IFRS15収益 (5)不動産

- 【IFRS実務シリーズ】IFRS15収益 (6)「収益認識」適用までのプロジェクトの進め方

アイ・アドバイザリー紹介

アイ・アドバイザリー株式会社・会計事務所では、IFRS導入 / IPO支援 / 決算アウトソーシングや開示支援 / ファンド管理業務ほか、会計・税務の総合的なサービスを提供しています。

■支援実績はこちら

■事務所へのアクセス

■プライバシーポリシー及び情報セキュリティ基本方針