前回に引き続き、今回も業種別の収益の認識を見ていきます。今回は不動産業です。

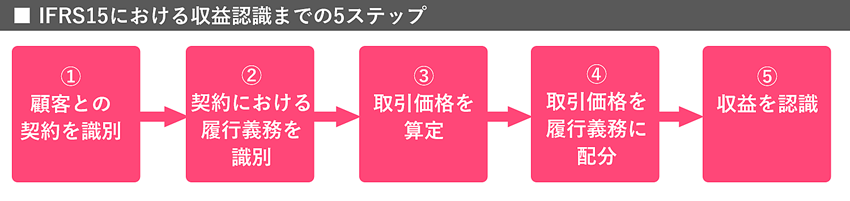

- 顧客との契約を識別(Step 1)

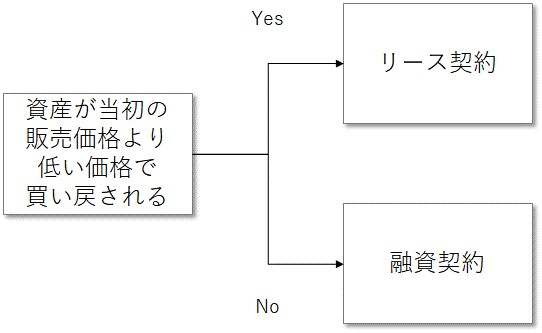

Step 1で、不動産業において論点になると思われるのは「買戻し契約」を含む場合です。

IFRS 15では、買戻し特約について明確なガイダンスを設けています。

買戻し特約が含まれる場合、その種類が先渡取引、コールオプション、プットオプションのいずれかによって処理が異なります。

先渡取引またはコールオプションの場合

リース契約または融資契約として取り扱われます。

なぜならば、いずれの場合も資産の支配が買い手に移転しないからです。

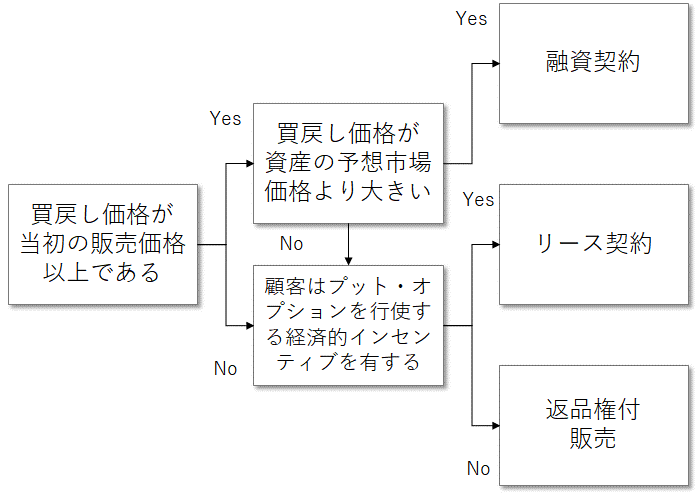

プットオプションの場合

条件を満たす場合、返品権付の販売として処理される可能性もあります。

- 契約における履行義務を識別(Step 2)

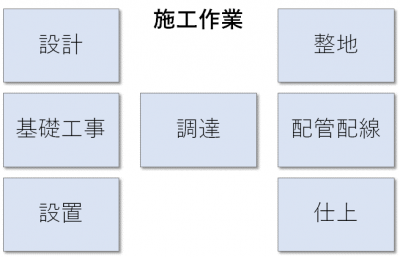

不動産業者は会社ごと、またプロジェクトごとに様々な性質の異なる活動を行っています。

契約は比較的長期に及ぶケースが多いため、契約の内容も案件によっては複雑となります。

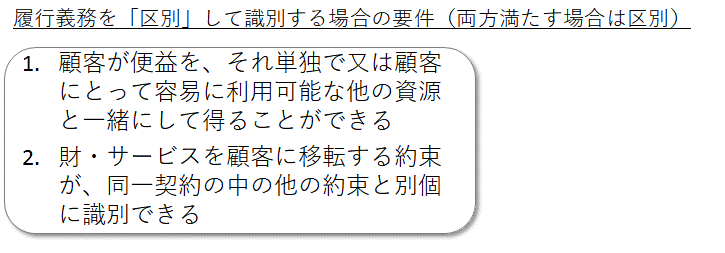

したがって、以下の要件に照らし履行義務として「区別」すべきであるか、

契約や案件内容ごとに慎重に検討する必要があります。

工事契約の場合、様々な施工作業が含まれることから、

それぞれの財・サービスを別個の履行義務として区別すべきか、

契約内容に照らし、上記の要件にしたがって慎重に区別する必要があります。

- 取引価格を算定(Step 3)

不動産業においてStep 3でポイントと考えられるのは、

「変動対価」の見積りと「重要な金融要素」の概念です。

例えば、不動産管理契約であれば、

管理手数料、家賃保証、不動産販売利益の配分、業績ボーナスなど、

「重要な変動要素」と考えられるものが含まれるケースが散見されます。

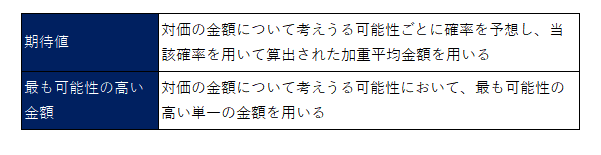

このような契約では前回の記事で説明したように、

対価の金額を最も適切に予測できる方法を

「期待値」または「最も可能性の高い金額」のいずれかから選択するとしています。

特に、IFRS 15では、契約で生じる結果が2つしかない(または3つ程度)の場合には、

「最も可能性の高い金額」が適切な見積りとなる可能性があるとしています。

また、不動産業における契約では、義務の履行とその後の資金回収が1年を超えるケースが散見されます。

前受や後受など、収益認識とキャッシュ・インの時点のずれが頻繁に生じるため、

貨幣の時間的価値を考慮することがIFRSでは求められています。

※履行と回収の期間が1年を超えない場合は、時間的価値の考慮は不要です。

- 取引価格を履行義務に配分(Step 4)

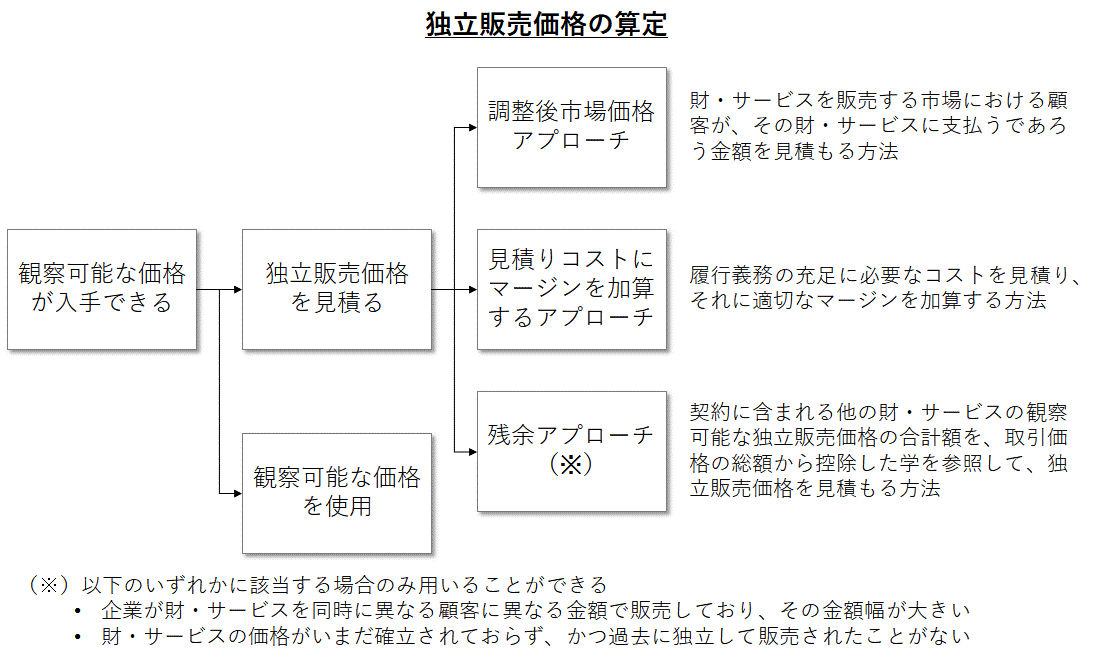

不動産業においては、様々な活動が1つの契約の中に含まれる場合で、

Step 2において履行義務を区別する場合、一部の履行義務については観察可能な販売価格が入手できない可能性が考えられます。

したがって、前回紹介した以下に示す3つのアプローチにより、

独立販売価格を見積ることも必要となります。

- 収益を認識(Step 5)

不動産業においても、前回の建設業同様、

契約は長期になるものが多く、したがって履行義務が「一時点」で充足されるか、

「一定の期間にわたり」充足されるかが特に重要になります。

※「一定の期間にわたり充足される履行義務」に該当するか否かはこちらをご参照ください。

{kind=link}

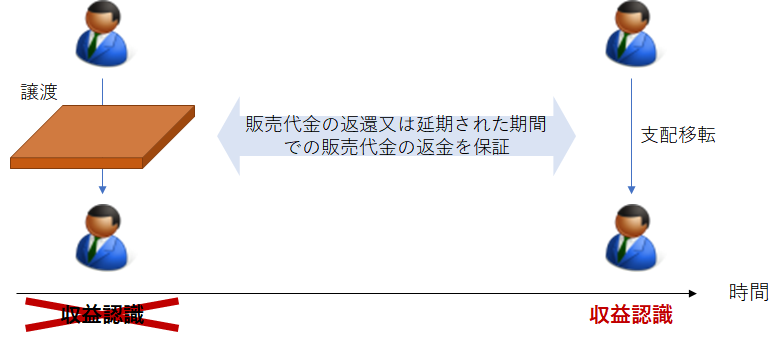

また、不動産業では以下のように、一定の期間、販売代金の返還を保証しているケースも見受けられます。

この場合、物件の譲渡時点で支配が移転したとは考えにくく、

保証期間が終了した時点で収益を認識するのが妥当と考えられます。

- その他の論点

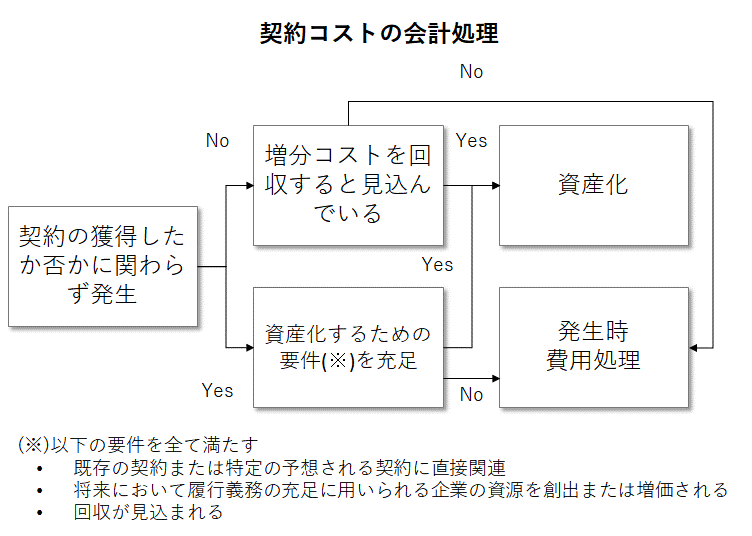

上記の論点以外に、IFRS 15では以下のように契約コストの取り扱いについてガイダンスを設けています。

例えば、落札前の契約獲得コストは、

契約が獲得されるかどうかに関係なく発生する費用のため、発生時費用と考えられます。

一方で、契約獲得のための成功報酬については、

契約獲得の増分コストであるため、資産化されるのが妥当と思われます。

■関連記事

- 【IFRS実務シリーズ】IFRS15収益 (1)概要

- 【IFRS実務シリーズ】IFRS15収益 (2)小売業

- 【IFRS実務シリーズ】IFRS15収益 (3)製造業

- 【IFRS実務シリーズ】IFRS15収益 (4)建設業

- 【IFRS実務シリーズ】IFRS15収益 (6)「収益認識」適用までのプロジェクトの進め方