事業遂行に必要とされる資金調達のための施策・戦略である「資本政策」について解説していく本シリーズ。

前回の記事では、資本政策表と事業計画の整合性について解説いたしました。

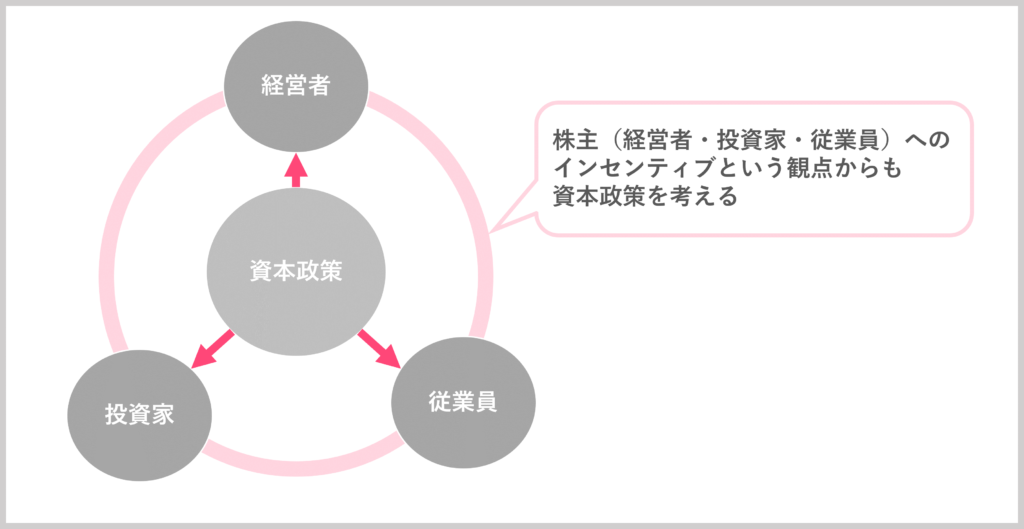

本記事では、各関係者へのインセンティブという観点から、資本政策を考えていきます。

インセンティブ付与と資本政策の関係

ベンチャー企業の関係者たる経営者や投資家、従業員は目標を共有するメンバーであると同時に、成功時には金銭的なリターンを共有すべきメンバーでもあります。

各メンバーは企業の運営者であると同時に、企業の所有者(株主)でもあり、株式公開時には株式の売り出しを通じて金銭的なリターンを受けることができます。株式を売却することにより得られる差益をキャピタルゲインといいます。

このように、株式上場は各関係者にとってインセンティブがあります。経営者は目的達成のインセンティブを効果的に各関係者に付与し、組織のモチベーションを高め、成長を加速させる原動力とすることが出来ます。

資本政策に関しては、前回の記事で述べたように、資金調達・ファイナンスという企業経営の観点と同時に、関係者である経営者や投資家、従業員といった株主に対し、各々の(想定する)キャピタルゲインがインセンティブとして適切な比率になっているか、という観点からも考える必要があります。

キャピタルゲインの計算

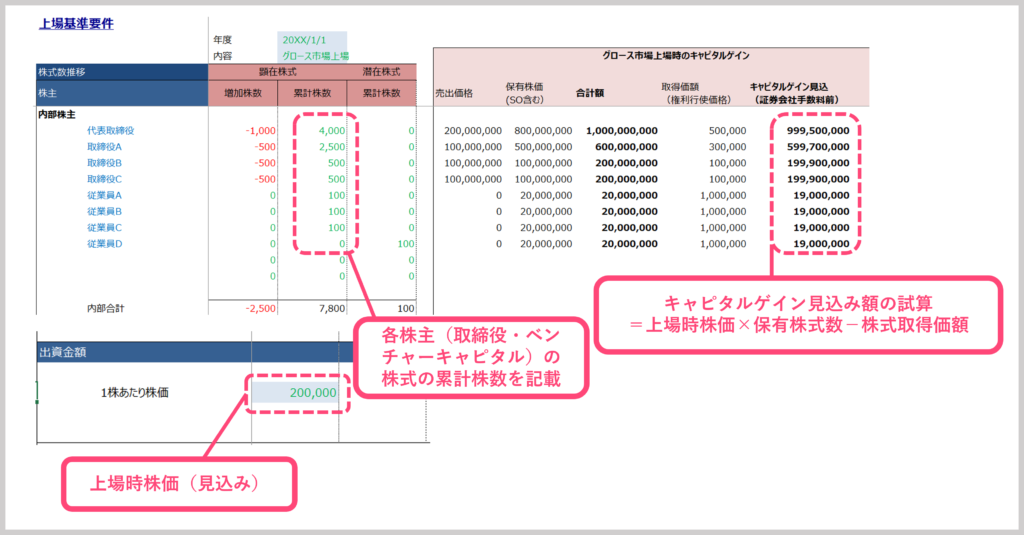

続いて、資本政策表を用いたキャピタルゲインの計算方法について確認していきます。

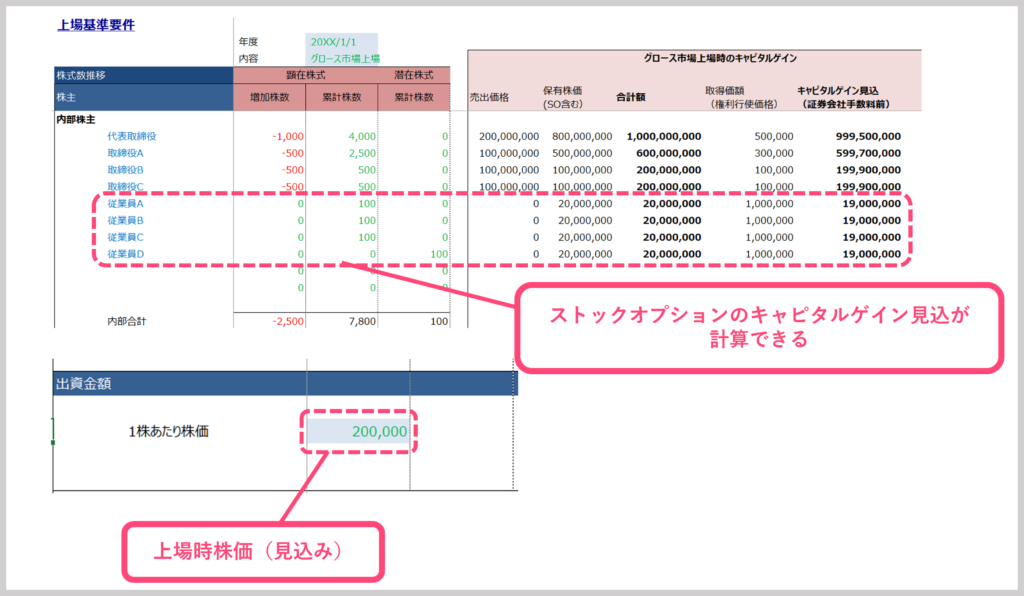

前回の記事では、資本政策表に上場時の売り出し株式数と募集株式数を入力し、企業の流通株式数や時価総額を算出しました。この数字を利用すれば、各株主へのキャピタルゲインの金額も計算することが出来ます。キャピタルゲインは、以下の算式で計算されます。

株式のキャピタルゲイン=上場時株価×保有株式数-株式取得価額

資本政策表には株主毎に累計株数が記録されており、それぞれの株数に上場時の株価見込を乗じて計算します。上記の計算は資本政策表を用いて数式を組み、簡便的に行うことが出来ます。

【資本政策表を通じたキャピタルゲインの計算】

通常、キャピタルゲインは実際に上場する時まで、どれくらいの差益が見込めるのか未知数です。しかし、資本政策表で試算しておけば、各関係者がどれくらいの金銭的なリターンを得られるのか、ある程度のシミュレーションをすることができます。

インセンティブの適正金額を試算することが可能となり、資金調達の際の交渉材料にもなりえるでしょう。

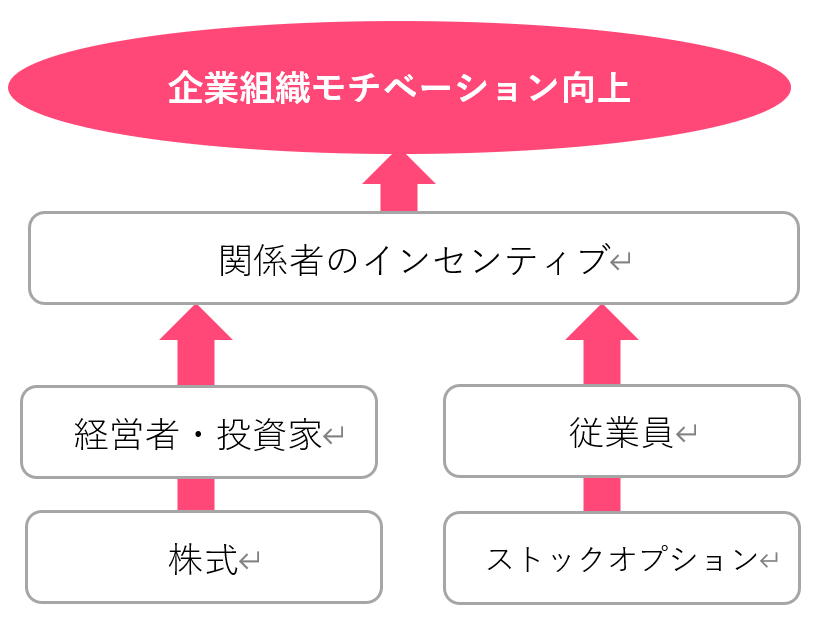

インセンティブ付与の方法:株式とストックオプション

前項「2. キャピタルゲインの計算」では、資本政策表を用いた株式のキャピタルゲインの試算方法について記載していきました。

こちらの計算により、企業関係者である経営者、投資家のインセンティブ金額は概ね計算することが出来ますが、従業員については留意が必要です。

従業員は(顕在)株式を保有しているケースが少なく、代わりにストックオプション等の潜在株式を有しているケースが通常であるためです。

そもそも、インセンティブの付与方法として、株式を譲渡するケースとストックオプション(株式を購入する権利)を付与する2種類があります。

両者ともに上場時にキャピタルゲインを得ることが出来るという点では同じですが、一般的に、企業株主や役員、投資家は株式(顕在株式)を保有し、従業員はストックオプション(潜在株式)を有します。

ストックオプションとは、「将来、一定の価格で株式を購入できる権利」です。

なぜ従業員は株式ではなくストックオプションを保有するケースが多いのか。株式を従業員が保有する際には、企業から株式を付与する必要がありますが、株式は原則、無償で譲渡することが出来ません。このため、従業員が有償(適切な時価)で株式を購入しなければならず、従業員にとって金銭的に負担となります。

仮に無償で譲渡するとなると、株式の時価部分が贈与したと考えられ、贈与税や譲渡所得など税金が課されることになります。

また、株式を付与することは株主としての権利を各従業員に付与するため、株主総会などにも参画することになり、運営議事も煩雑になります。

このように、従業員へ株式を付与することには一定の弊害があるため、こういった弊害を排除したストックオプションを付与するケースが多いことになります。ストックオプションにはいくつかの方法があり、株式を付与する場合の弊害を完全に解消したわけではありませんが、デメリットが緩和されています。

ストックオプションの比率計算

ストックオプションを用いた場合の資本政策表の記載方法を説明します。

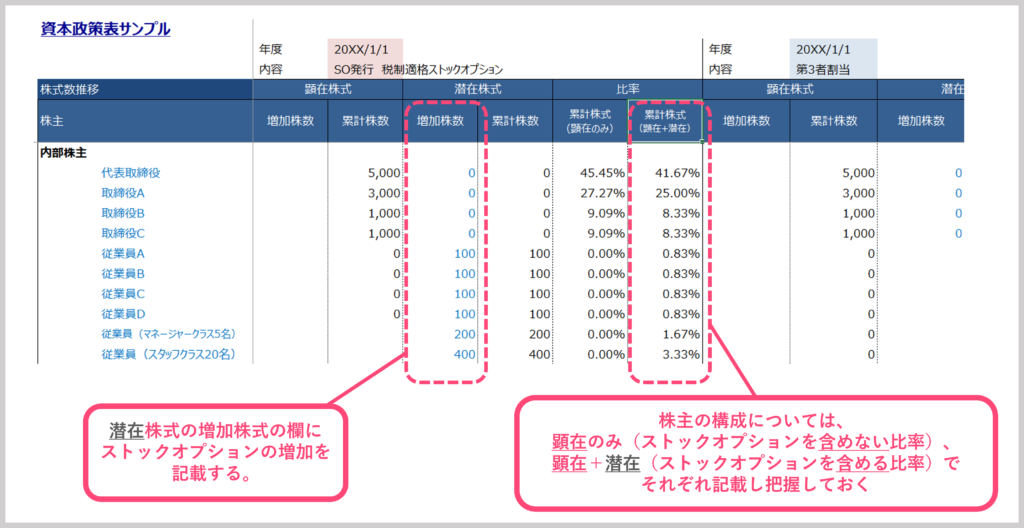

ストックオプションを発行した場合も株式と同様に資本政策表に反映させますが、通常の株式と区別するため、株式とは分けて記載することが一般的です。資本政策表上は株式を顕在株式として、ストックオプションを潜在株式として区別して記載します。

上記のように、ストックオプションを含めない株式のみの株主比率と、ストックオプションを含めた比率を把握します。このように資本政策表を作成しておけば、発行したストックオプションの対象となる潜在的株式を把握することが出来るため、ストックオプションから生じるキャピタルゲインを以下の算式により計算することが出来ます。

ストックオプションのキャピタルゲイン=(上場時株価―権利行使価格)×付与株式数

サンプルとして、資本政策表に上場時の株価見込から、株主に対するリターンをエクセルにて仮計算してみました。潜在株式数と見込株価から、従業員が上場時に得るキャピタルゲインをシミュレーションして計算を行うことが出来ます。

【資本政策表を用いたキャピタルゲインの計算】

上図のように、上場時の予定株価と潜在株式数から、従業員に対してストックオプションでどれくらいの金銭的なリターンを付与できるか試算でき、インセンティブ設計の参考情報とすることができます。

ストックオプションの付与

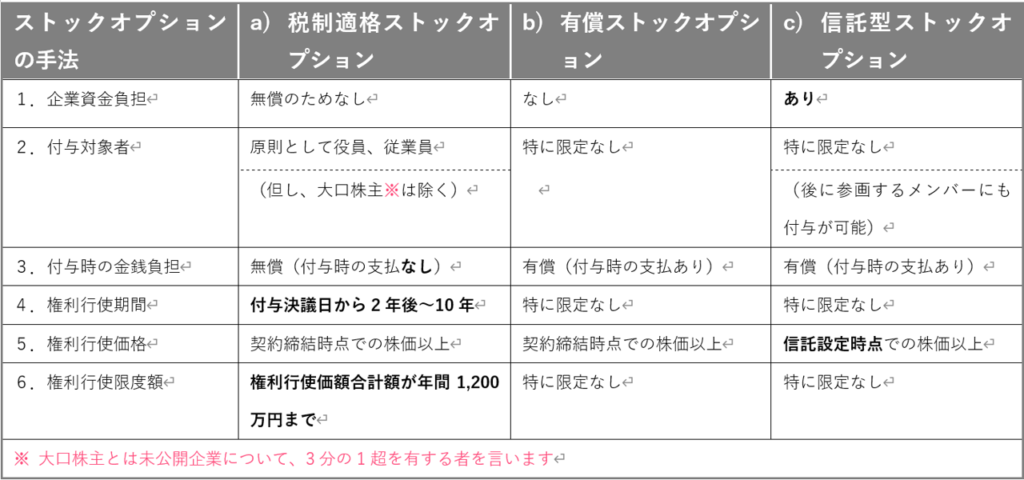

実務的には、以下の3手法が検討されます。

a) 税制適格ストックオプション

税制適格ストックオプションは、税制面で優遇されたストックオプションです。

「3. インセンティブ付与の方法:株式とストックオプション」の項で説明した通り、株式の無償譲渡は課税されるのが原則ですが、税制適格ストックオプションを用いれば、無償譲渡であっても税金を課されることはありません。

従業員は、ストックオプション取得の際に資金は必要ありません。また、ストックオプションの行使時には課税を受けず、株式を譲渡した株式譲渡所得(20%)で課税されるため、税金の額が低い、優遇されたストックオプションとなります。

上記のメリットがある税制適格オプションですが、この付与には条件があります。付与対象者は、基本的に取締役、従業員に限られます。(一定の要件を満たす場合、外部の者も可能)また、権利行使期間は、付与決議の日から2年後から10年後までという要件があり、権利行使価格が契約締結時点での株価以上とされます。また、権利行使の限度額として、権利行使価額の合計額が年間で1,200万円までという上限があります。

b) 有償ストックオプション

有償ストックオプションは、その名の通り有償で提供するストックオプションです。すなわち、ストックオプションを引き受ける従業員は、その対価を支払うことになります。

有償ストックオプションでは、a) 税制適格ストックオプション と同様にストックオプションの付与時、或いは権利行使時に課税がされないというメリットがあります。

また、a) 税制適格ストックオプションとは異なり、付与対象者は従業員に限らず企業の外部者でもよく、権利行使期間も自由です。ただし、権利行使価格は、契約締結時点での株価以上とされる点は a) 税制適格ストックオプションと同様です。

一方で、有償ストックオプションの公正価値の算出は非常に難解であり、通常、a) 税制適格ストックオプションよりもコストがかかるというデメリットがあります。

c) 信託型ストックオプション

a) b) のストックオプションは付与時、或いは権利行使時税金が課されないというメリットがありますが、インセンティブを設計するにあたって1つのネックがあります。

それは、権利行使価格が契約締結時点での株価以上の必要がある(通常は発行時の株価)という点です。

すなわち、a)b) のストックオプションでは、発行時の企業株価より上昇した分だけインセンティブを得ることが出来ます。

このため、株価が低い初期の段階にストックオプションが付与された従業員と、株価が高い後期の段階で付与された従業員で大きくインセンティブの差が生じるということになります。

資本政策表で照らし合わせてみるとわかるように、ベンチャー企業が順調に成長すれば、ファイナンスはステージが後期になるほどその株価を上げていきます。

このため、ベンチャー企業に初期から参加している従業員と、後期から参画する従業員については、インセンティブに大きな差が出ます。

しかし、後期に参画した従業員にも大きくインセンティブを与えたい場合や、初期にストックオプションを与えて働かなくなってしまう従業員がいないよう、柔軟なインセンティブ設計を行いたいというニーズも存在します。

このニーズに応えたのが信託型ストックオプションです。ストックオプションの発行は信託を用いて行使価格を保存することにより、後期でも権利行使価格が低いストックオプションを付与することが出来る仕組みになります。

最も柔軟な設計が行える信託型ストックオプションですが、設定が最も難しく、a)b)の方法に比べて大きくコストが上回る方法とされています。

まとめ

本記事では、企業関係者のインセンティブとなるキャピタルゲインについて、資本政策表を通じてどのように計算・管理すべきか解説してきました。

特に、ストックオプションについては付与する割合や条件などは迷うことが多いですが、資本政策表で試算することにより、おおよその金額感を把握することが出来ます。自社にとってあるべきストックオプションの付与数やタイミングが自ずとと見えてくるでしょう。

上場した企業の平均的なストックオプション比率は、おおよそ全体の9%とされており、このような発行数を参考に決めることも多いと思われます。

但し、ストックオプションの付与は、企業規模や株主構成、事業モデルなどによって異なるため、個々の企業で検討することが重要です。インセンティブプランを設計する前に、まずは自社における資本政策のシミュレーションを通じて、インセンティブの計算も行っておきましょう。

その過程を通じて、自社に適切なインセンティブの設計、ストックオプションの制度を把握することが出来ます。

次回は、資本政策で考えるべき3つ目の項目である「組織運営の効率性」の観点から、記事をまとめていきます。

アイ・アドバイザリー紹介

アイ・アドバイザリー株式会社・会計事務所では、IFRS導入 / IPO支援 / 決算アウトソーシングや開示支援 / ファンド管理業務ほか、会計・税務の総合的なサービスを提供しています。

■支援実績はこちら

■事務所へのアクセス

■プライバシーポリシー及び情報セキュリティ基本方針