事業遂行に必要とされる資金調達のための施策・戦略である「資本政策」について解説していく本シリーズ。

前回の記事では、資本政策を策定する上で以下の4つの留意点があることを解説いたしました。

1 事業計画との整合性

2 インセンティブ

3 組織運営の効率性

4 税金の影響

本記事では、「 1 事業計画との整合性 」について詳しく解説していきます。

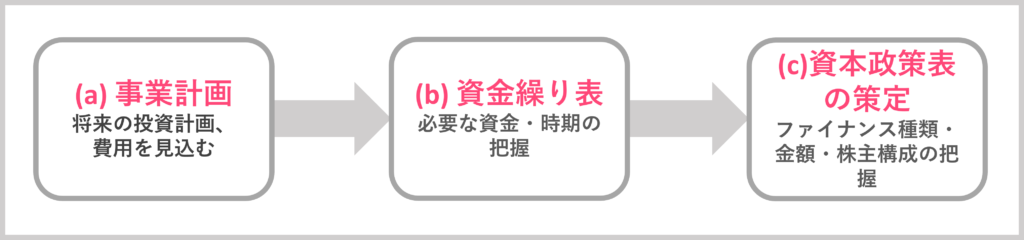

事業計画から資金繰りを把握する

資本政策では、資金調達のタイミング、株主比率、ファイナンスの種類などを考慮しながら資本推移のシミュレーションを行っていきます。

このとき、いつ、どれだけ、何のために資金が必要か、という事前情報が必要となります。この前提となるものが事業計画であり、当該事業計画に基づいて資金調達の計画をたてる、ことが最も基本となるプロセスです。すなわち、資本政策について考える前に、事業計画を先んじて策定していく必要があります。

作成においての難点としては、ベンチャー企業においては、将来の事業見通しが立ちづらいことにあります。このため、事業計画を作成しても、実際の数値とは乖離したものになりがちです。とはいえ、先述したように、ファイナンスは事業計画に従うものですから、予測不可能な状況下にあっても、やはり事業計画を策定する必要があるのです。

最初は大まかな形でもよいので、事業計画を策定していきましょう。具体的には、会社の経営戦略から将来の費用・投資見込を立て、その支出を事業計画の数値として織り込んでいき、具体的な資金支出のイメージを作っていきます。

一方、ベンチャー企業において初期の段階で売上見込が立つことは稀でしょうから、売上に関しての資金の見込は立てないほうが無難でしょう。あくまで、ファイナンスに必要なKPI(メディアであればPV数や会員登録数など)を達成するための支出に関する数値情報を事業計画に落としていくイメージです。設立直後のベンチャー企業において、事業計画を精緻に作成する意味はあまり無いでしょう。

実務的には、策定した事業計画に基づき資金繰り表を作成し、週単位などの細かい期間に落として具体的な資金収支を作成していきます。資金繰り表を通じて、ファイナンスの時期や必要資金の見込をより正確に予測することができるため、資金繰り表の情報に応じて適切なファイナンスの量、タイミングを見極め、資本政策表として出力していきます。

資本政策表の記入方法

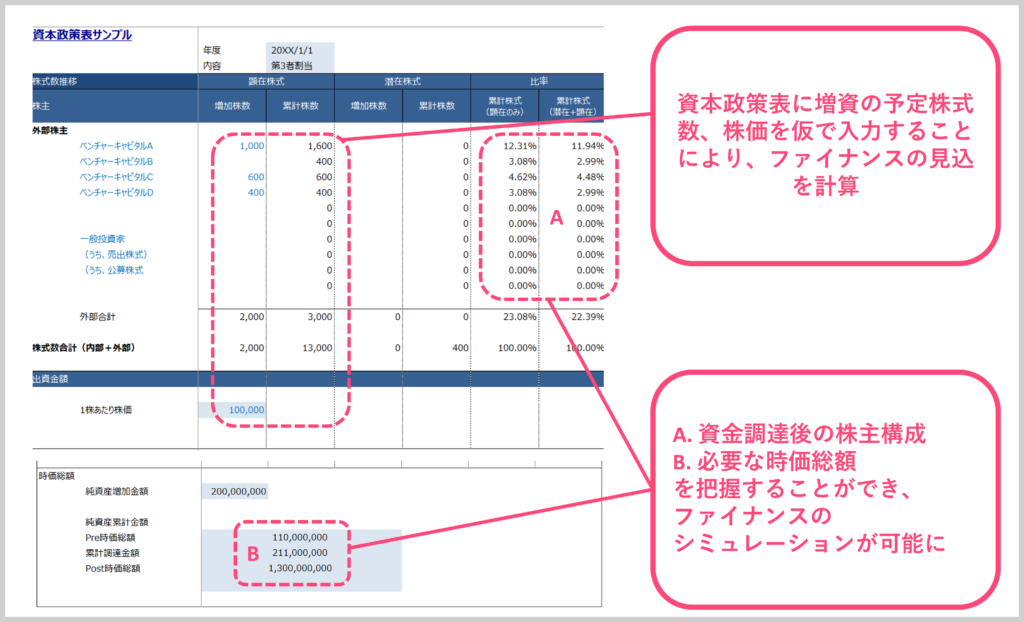

事業計画と資金繰り表を策定し、必要資金とその時期を把握した後は、資本政策表を用いてファイナンスの見込みを立てていきます。まず、資本政策表に予定増加株式数と予定株価を仮の数値で記載していきます。これにより、資金調達後の株主構成と必要な時価総額をイメージすることができます。

<資本政策表サンプル>

資金調達の実務において、交渉をまとめるまでは相当程度の時間がかかります。そのため、資金がショート寸前で逼迫しているタイミングでは、要望する株式評価額(バリュエーション)で交渉をまとめることも難しくなります。資金繰りのタイミングから逆算して、計画的に資金調達に向けて動き出せば、より希望に近いファイナンスが可能となり、経営にも集中することができます。

このように、事業計画と資金繰り表、資本政策表の策定は、ファイナンスに不可欠なプロセスです。ベンチャー企業では業績の変動が大きいため、これらの資料を定期的に見直してシミュレーションを行い、ファイナンス情報を適宜アップデートしておくことが重要です。

資本政策にIPO要件を織り込む

次はIPOの視点から、資本政策を考えていきます。ベンチャー企業がIPOを目指すことは大前提のように語られますが、ここでその意味を改めて確認していきましょう。

IPO(=Initial Public Offering)とは、初めて株式をパブリック(公的)に流通することであり、証券市場で株式を流通させることを意味しています。株式を保有する資本家サイドからみると、自らの保有する株式がIPOして初めて公的な場で売却することができます。

このため、ベンチャー企業の株式を有するあらゆるプレーヤーが、IPOを1つの目標として掲げています。IPOを目指すベンチャー企業にとって、資本政策は、上場までの株式数、株主構成とそれに伴う資本推移の見込みを記載したものとなります。

IPO先である上場市場には、株主数や時価総額の要件が定められています。このため、資本政策表においても上場要件を満たすよう、IPO時の売り出し株式数、株価等の見込みを記載してシミュレーションしていきます。それにより、今後発行すべき株式数や必要な時価総額が明確になり、上場までのファイナンスの道のり、時価総額を達成するために必要な売上、利益が概ねイメージできることになります。資本政策の将来予想にIPOの要件を考慮することで、事業計画のブラッシュアップが可能です。

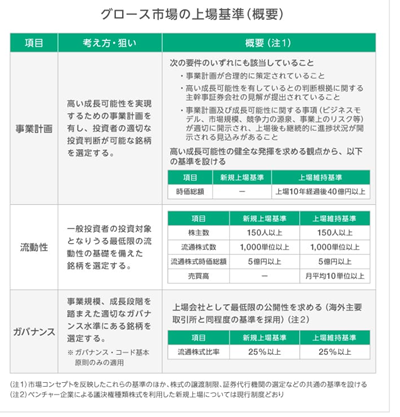

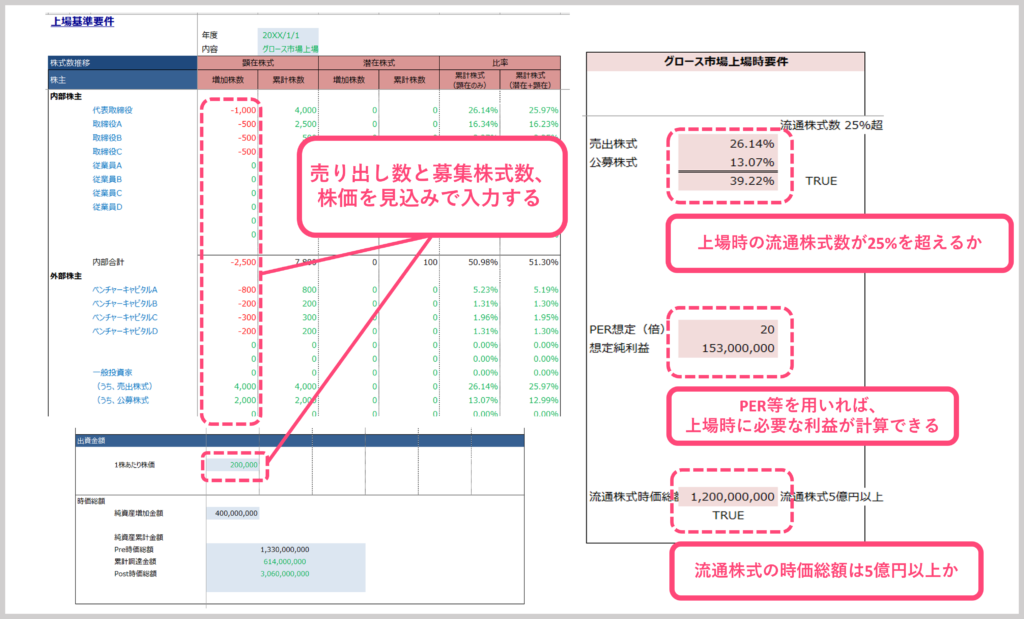

具体的に見ていきましょう。東京証券取引所によると、2022年1月現在、グロース市場の上場要件は以下のように記載されています。

グロース市場では、上場時の時価総額の基準値は設けられていないものの、上場維持基準が定められており【上場10年経過後から、時価総額が40億円以上】とされています。

また、流動性の要件として【流通株式を上場時に25%以上市場に流通させる】必要があり、その【流通株式時価総額が5億円以上】とされています。この要件からも、上場時に必要な株価及び、利益水準の要件が見えてきます。

これらの要件を参考に、資本政策表を用いて、それぞれの役員、ベンチャーキャピタル等の売り出し見込数と募集株式数を見込記載して、上場時の流通株式数が25%を超えるような数字を算出します。また、流通株式の時価総額は5億円以上であることから、Post時価総額に流通株式数の割合を乗じて5億円以上であるかどうか確認します。このように、売り出し見込数と募集株式数、株価を資本政策表に落とし込むことによって、上場時に必要な公募数、売り出し数、株価の具体的な数字イメージを把握することができます。

<資本政策表サンプル>

資本政策表に数値を落とし込むことで、募集株式数、売り出し数、株価、そして上場時の時価総額のイメージが見えてきます。

また、時価総額が算出できると、おおよその必要な純利益が逆算できます。例えば、PER(株価収益率)※に20倍が見込まれる場合などでは、「時価総額(上場時の株価×発行済株式総数)÷PER(20倍)」の計算をすることにより、上場時に必要な純利益を簡便的に算出できます。

(※PERベースを用いた利益の計算はあくまで簡便的な計算手法となります。実際のIPOでは赤字上場や利益が安定しないケースもあり、その場合は別の手法を用いることになります。)

おわりに

今回は、事業計画と資本政策の関連性について述べてきました。事業計画から資金繰り、資本政策まで落とし込むことで、IPOまでのファイナンスがイメージできたかと思います。実際には、資金繰りはタイムリーに変動するため、その時々で資本政策と事業計画を相互にシミュレーションし、随時修正していくことになります。

【資本政策表サンプル:参考リンク】

本稿に掲載した資本政策表サンプルの参考リンクです。資本政策表策定の参考になれば幸いです。

次回は、資本政策で考えるべき2つ目の項目である、「インセンティブ」、すなわち役員、従業員に対するストックオプション付与の観点から、記事をまとめていきます。

アイ・アドバイザリー紹介

アイ・アドバイザリー株式会社・会計事務所では、IFRS導入 / IPO支援 / 決算アウトソーシングや開示支援 / ファンド管理業務ほか、会計・税務の総合的なサービスを提供しています。

■支援実績はこちら

■事務所へのアクセス

■プライバシーポリシー及び情報セキュリティ基本方針