前回に引き続き、株式に基づく報酬について見ていきます。

※前回は、日本基準とIFRSでの報酬取引規定の考え方の違いや、権利確定条件の考え方の違いについて解説しましたのでご参照ください。

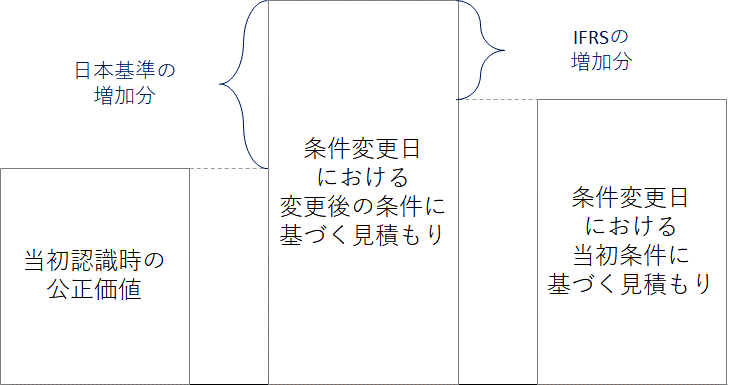

条件変更による単位当たり公正価値の増分

株式に基づく報酬の付与後、

権利確定日までの間に条件変更が行われ、公正価値が増加する場合があります。

この場合、増加分として追加で株式費用を認識することになりますが、

価値増加分の算定方法については、日本基準とIFRSで算定方法が異なるため

注意が必要です。

権利確定条件「以外」の条件

株式に基づく報酬では、前回説明した権利確定条件以外にも

さまざまな条件が付されることがあります。

- 定期的に一定額を支払い、プログラムに参加することを求める

- 企業が制度を継続することを条件とする

- 株式市場インデックスを目標とする

ここで、日本基準では権利確定条件以外の条件について

具体的な取り扱いは規定されていません。

一方、IFRSにおいてはこれら権利確定条件以外の条件について、

公正価値の見積もりにおいて考慮することが求められています。

したがって、権利確定条件以外の条件と、

どのように公正価値に反映するかは、経済的実態に照らし、

会計士と事前に相談することが求められます。

次に、具体例を挙げながら、

それぞれの株式に基づく報酬の会計処理について見ていきます

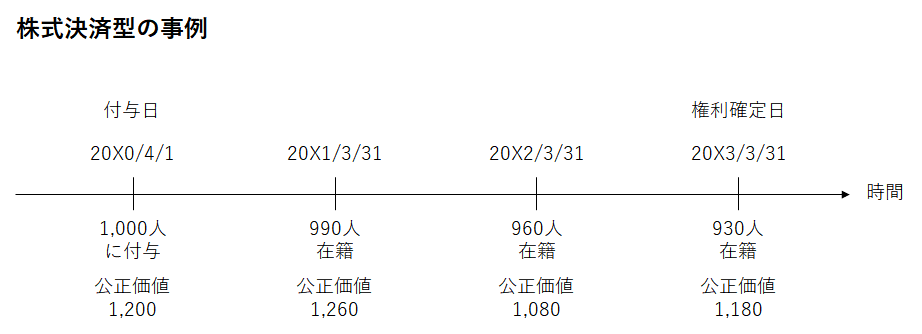

株式決済型の数値例

例「20X0年に、勤務条件3年を権利確定条件とするストック・オプションを、

1,000人の従業員に付与しました。」

各年度における、付与された従業員の在籍人数と、

ストック・オプションの公正価値は以下のとおりです。

この場合、毎期の株式報酬費用は以下のように計算されます。

したがって、毎期の仕訳は以下となります。

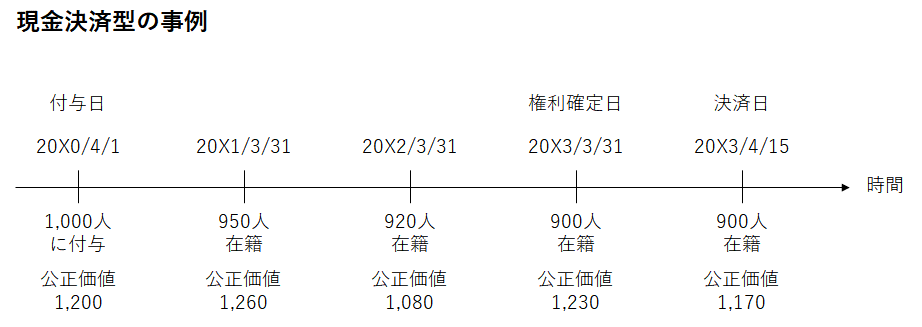

現金決済型の数値例

例「20X0年に、勤務条件3年を権利確定条件とする現金決済型の報酬を、

1,000人の従業員に付与しました。」

3年間継続勤務した従業員は、権利確定日の翌月15日に現金が支払われます。

各年度における、付与された従業員の在籍人数とストック・オプションの公正価値は

以下のとおりです。

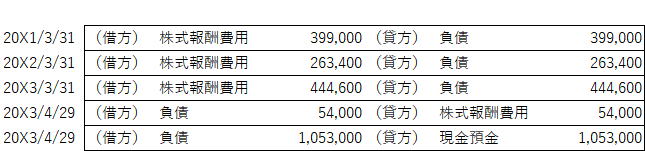

この場合、毎期の株式報酬費用は以下のように計算されます。

したがって、毎期の仕訳は以下となります。

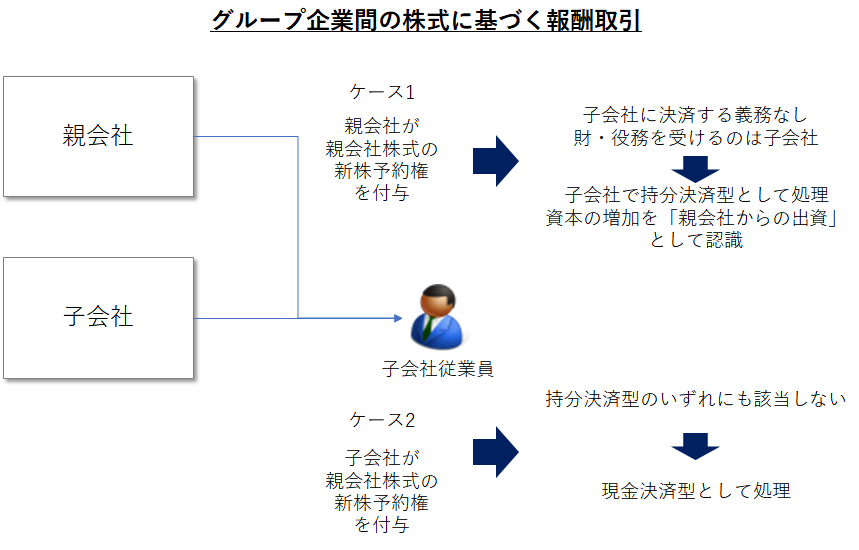

連結グループ企業間の株式に基づく報酬取引

最後に、連結グループ内の2つの企業間の株式報酬取引について紹介します。

具体的には以下のようなケースが考えられますが、それぞれ会計処理が異なるため注意が必要です。

- 親会社が子会社の従業員に親会社株式のストック・オプションを付与するケース

- 子会社が従業員に親会社株式のストック・オプションを付与するケース

■関連記事

アイ・アドバイザリー紹介

アイ・アドバイザリー株式会社・会計事務所では、IFRS導入 / IPO支援 / 決算アウトソーシングや開示支援 / ファンド管理業務ほか、会計・税務の総合的なサービスを提供しています。

■支援実績はこちら

■事務所へのアクセス

■プライバシーポリシー及び情報セキュリティ基本方針