ストック・オプションは従業員のインセンティブを高め、

同時に会社の株主価値最大化を図る手段として、

米国で1960年代以降広く利用されるようになった報酬制度です。

日本では、1997年の商法改正によってはじめ導入が可能となり、

その後、2001年の新株予約権制度の創設や、

2005年のストック・オプション等に関する会計基準の整備もあって、

当該制度を利用する企業も増えてきました。

タワーズワトソンの調査によると、

2007年にストック・オプションの仕組みを導入している上場企業は333社でしたが、

その後10年で倍近くまで増え、2016年時点では628社が導入しています。

今回はストック・オプションを含む「株式に基づく報酬」について見てきます。

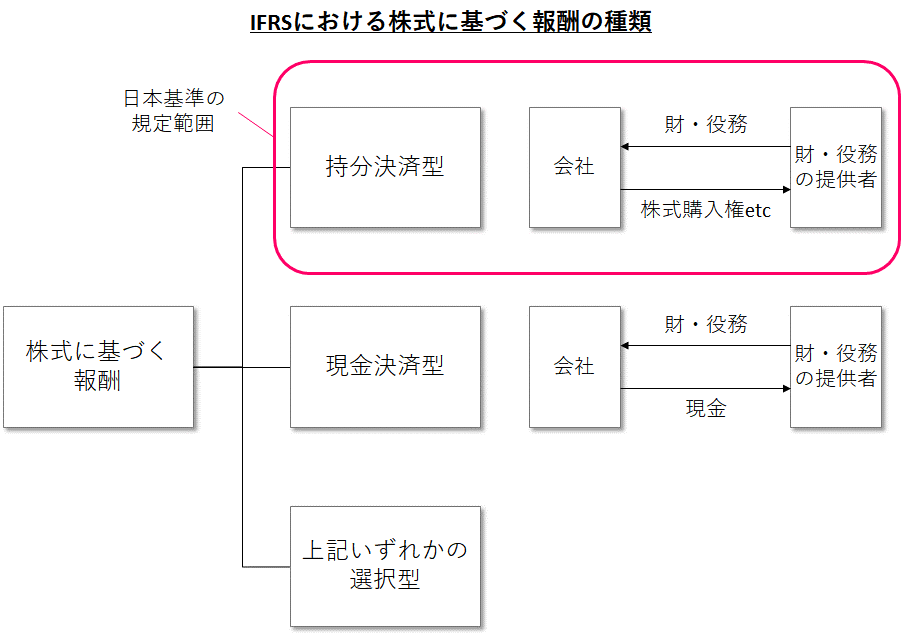

会計基準の適用範囲

IFRS 2では、以下3種類の株式に基づく報酬取引を規定しています。

1. 持分決済型

2. 現金決済型

3. いずれかの選択型(現金選択権付きともいう)

一方、日本基準ではこのうちの① 持分決済型のみを規定しています。

(日本の税制において、持分決済型以外の②③は税務上のメリットがなく、利用されるケースが少ないためです)

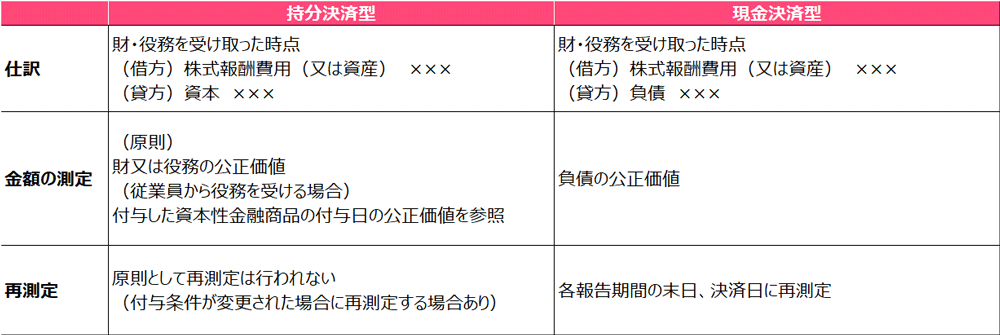

なお、① 持分決済型 は、財・役務の受領と同時に資本が増加すると考えるのに対し、

② 現金決済型は負債が生じると考えることから、

仕訳処理及び金額の測定について以下のような相違があります。

権利確定条件と権利確定期間及び権利確定日後の取り扱い

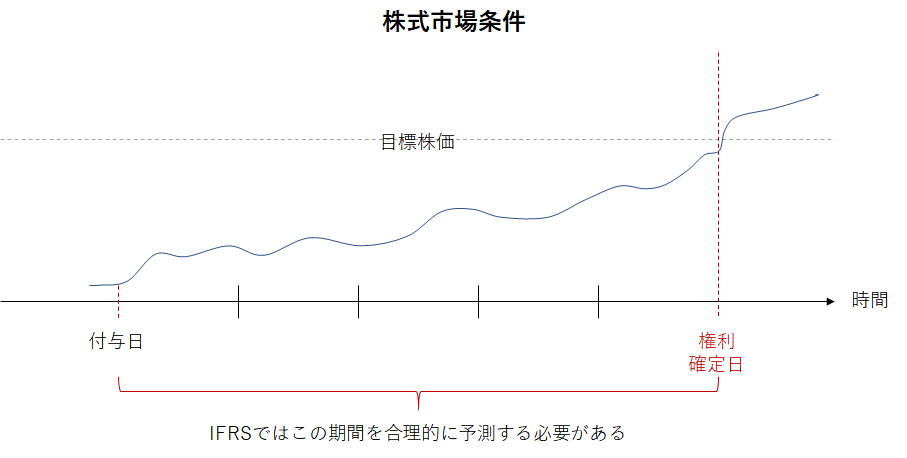

株式に基づく報酬の権利確定条件には、様々なものが考えられます。

主には「勤務条件」「業績条件」「株式市場条件」として、以下が挙げられます。

ここで、株式市場条件が付されている場合、

日本基準においては付与日に権利確定日を合理的に予測することは困難であるため、

権利確定期間はないものとして、付与日に一時的に費用を計上することになっています。

一方、IFRSでは株式市場条件が付されている場合であっても、

付与日時点で権利確定日を合理的に予測することが要求されているため、

注意が必要です。

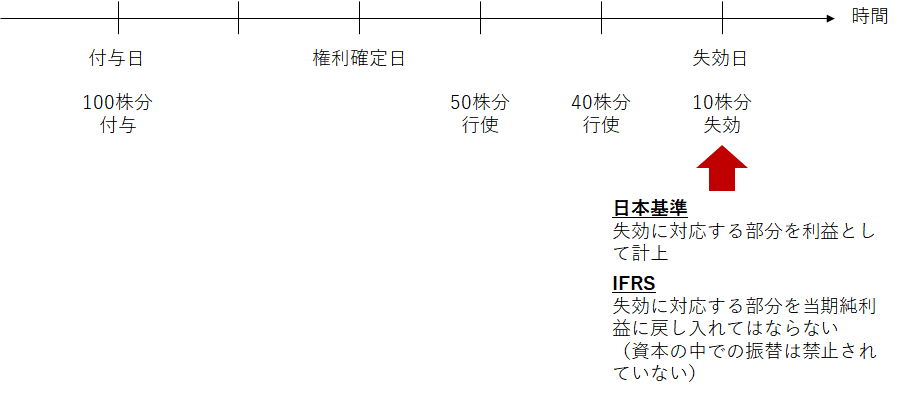

また権利確定日後に権利行使されず失効した権利がある場合、

当該失効した権利については、日本基準では対応する部分を利益として計上することが求められているのに対し、

IFRSでは当期純利益に戻し入れることを禁じています。

※ 資本の中にある他の項目への振替は禁止されていません。

このように権利確定日までの期間の予測、

及び権利失効時の取り扱いについては、

日本基準とIFRSの間で差異があるため注意が必要です。

■関連記事

アイ・アドバイザリー紹介

アイ・アドバイザリー株式会社・会計事務所では、IFRS導入 / IPO支援 / 決算アウトソーシングや開示支援 / ファンド管理業務ほか、会計・税務の総合的なサービスを提供しています。

■支援実績はこちら

■事務所へのアクセス

■プライバシーポリシー及び情報セキュリティ基本方針