前回に引き続き、連結財務諸表について見てきます。

今回は決算日と、「みなし取得日」又は「みなし売却日」について見てきます。

親会社と子会社での「決算日」の差異について

親会社と子会社で決算日が異なる場合があります。

日本は会計期間を比較的自由に決めることができますが、

国によっては会社法で会計期間を指定している場合もあり、

その結果、両者にズレが生じることがあります。

例:親会社が12月決算、子会社が3月決算など。

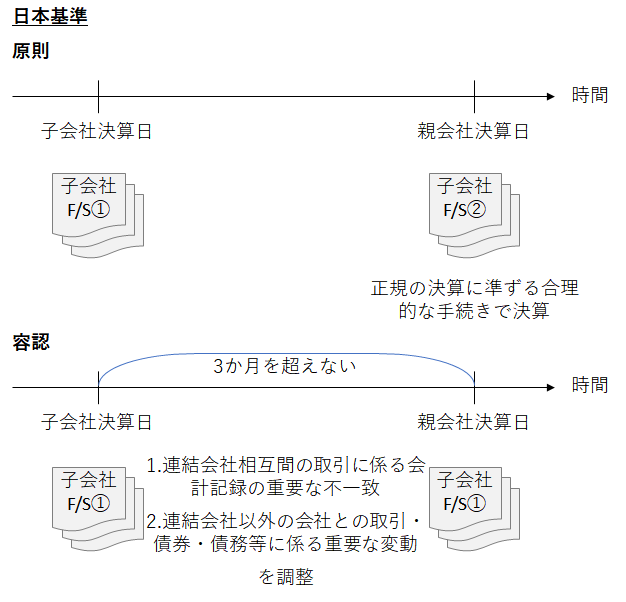

日本基準では原則、親会社決算日に正規の決算に準ずる合理的な手続きで決算することが求められていますが、

子会社決算日と親会社決算日の差異が3か月を超えない場合は、

一定の調整を加えた上で、

子会社決算日に作成した財務諸表を使用することを認めています。

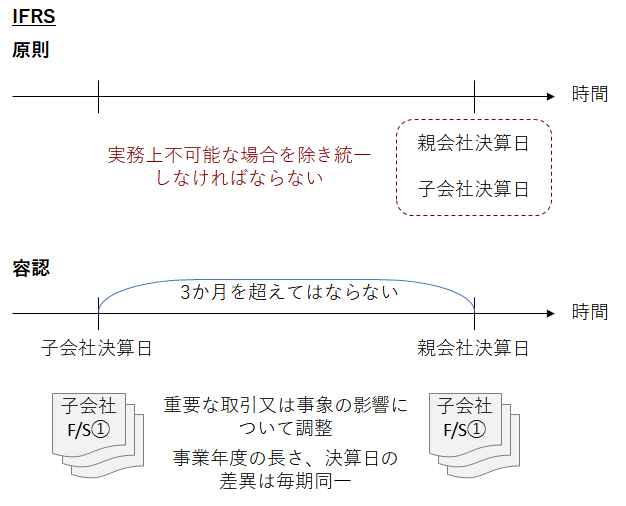

一方、IFRSでは、実務上不可能な場合を除き、

子会社決算日と親会社決算日を統一することが求められています。

実務上不可能な場合とは、

あらゆる努力を払っても当該規定に準拠できないような状況を指します。

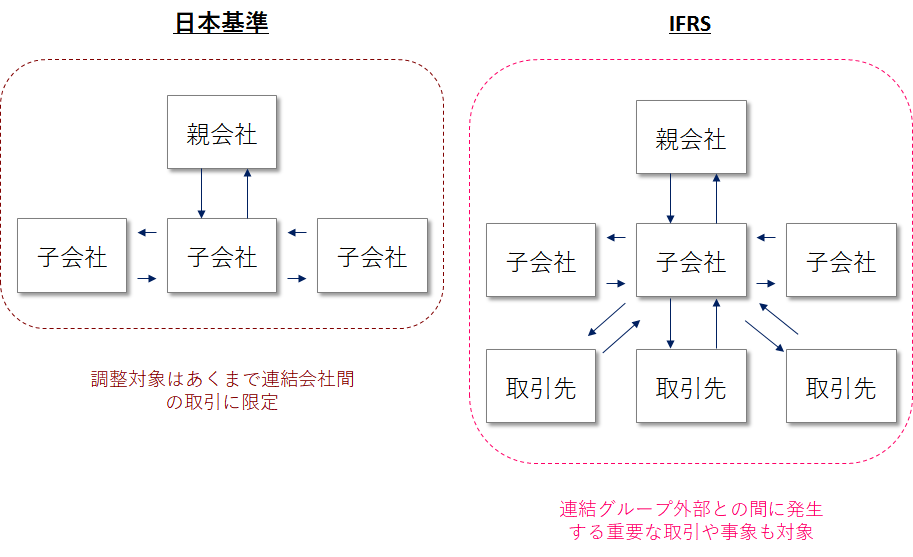

また、日本基準とIFRSでは、

2つの決算日の間に生じる取引や事象の影響の調整対象も異なります。

このようにIFRSでは2つの決算日の間に生じたより広範な取引や事象が調整の対象となることから、

IFRS導入にあたっては調整仕訳の見直しに注意が必要です。

連結の始点と終点である「みなし決算日」又は「みなし売却日」

子会社の連結は支配を獲得した日から開始し、

支配を喪失した日に終了します。

ここで支配を獲得した日及び支配を喪失した日、

すなわち子会社の株式の取得日及び株式の売却日は、

必ずしも決算日とは限りません。

このような場合であっても原則として、

株式の取得日をもって連結を開始し、売却日をもって連結を終了します。

ただし、日本基準では取得日及び売却日の前後いずれかの決算日に支配を獲得、

株式の取得又は売却が行われたものとみなして処理することを容認しています。

一方IFRSでは、日本基準のような「みなし取得日」及び「みなし売却日」についての規定はありません。

したがって、実際の株式取得日又は売却日以外を

連結の開始又は終了の日とすることはできないと考えられます。

ただし、IFRSの一般的な重要性の原則にもとづき、

実際の株式取得日又は売却日の前後の決算日との間に生じた事象で認識される変動に重要性がない場合は、

決算日に連結を開始又は終了することを認められる可能性もあります。

したがって、実際の株式取得日又は売却日の前後の決算日をもって連結を開始又は終了する場合は、

実際の取引日と決算日の間に生じた変動について重要性があるかないか、

監査人の判断を仰ぐ必要があると考えられます。

■関連記事

アイ・アドバイザリー紹介

アイ・アドバイザリー株式会社・会計事務所では、IFRS導入 / IPO支援 / 決算アウトソーシングや開示支援 / ファンド管理業務ほか、会計・税務の総合的なサービスを提供しています。

■支援実績はこちら

■事務所へのアクセス

■プライバシーポリシー及び情報セキュリティ基本方針