今回から2回にわたり連結財務諸表について見ていきます。

今回は、連結範囲の考え方と連結範囲を考える上で最も重要となる、

「支配」の概念について見てきます。

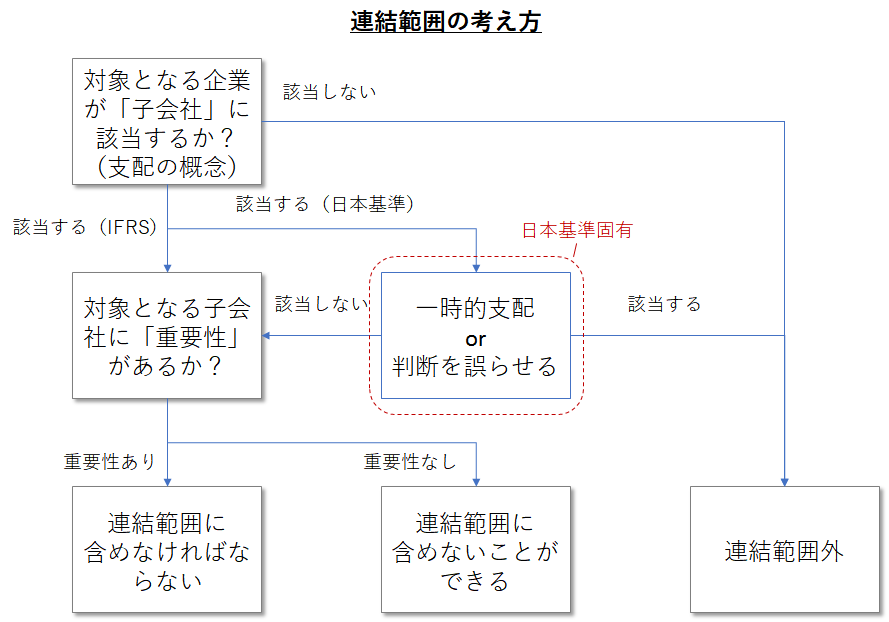

- 連結範囲の考え方

以下が、日本基準およびIFRSにおける連結範囲の考え方の概要です。

以下、上記の図の各ステップについて見てきます。

- 子会社に該当するか(支配の概念)

ある会社が別の会社を「支配」している場合、

支配している会社は親会社、

支配されている会社は子会社となり、

連結範囲に含めるか否かの検討(重要性の検討)が必要となります。

ここで、「支配」については日本基準とIFRSで定義が異なります。

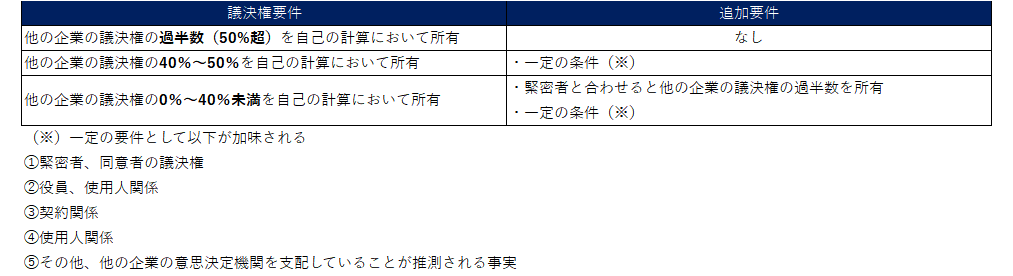

- 日本基準の場合

日本基準では、議決権の所有割合に応じて判定されます。

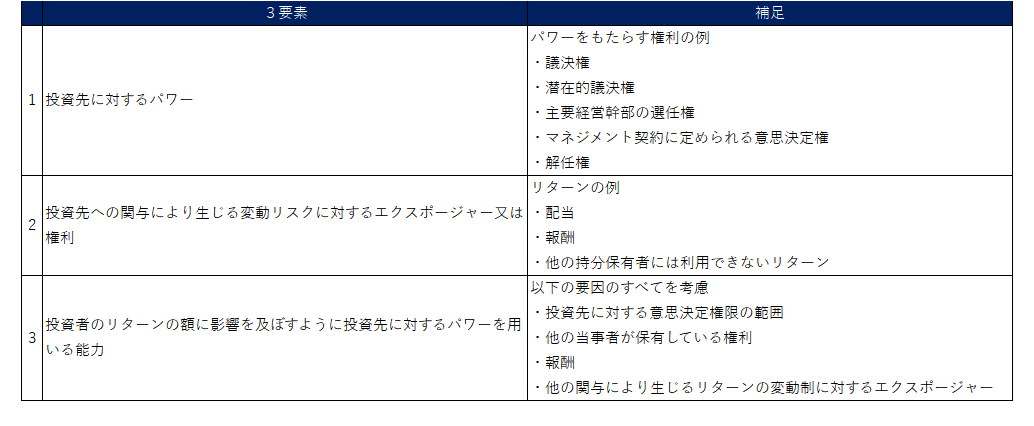

- IFRSの場合

一方、IFRSでは(議決権を含む)次の3つの要素を全て有している場合、

投資先に対して「支配」を有すると判断されます。

このように、IFRSの方が日本基準より実態を考慮して「支配」の判定が行われます。

特に、潜在的議決権の考慮は日本基準では特に規定されていませんが、

IFRSではパワーの検討にあたって考慮することが求められます。

したがって、IFRSの導入にあたっては連結範囲の見直しが必要となります。

- 一時的支配又は判断を誤らせる場合(日本基準のみ)

IFRSでは、上記で子会社に該当すると判断された場合は、

後述する重要性のないものを除き、原則すべての子会社を連結の範囲に含めます。

一方、日本基準では以下に該当する場合、

例外的に連結の範囲に含めてはいけません。

- 支配が一時的と認められる企業

- 利害関係者の判断を著しく誤らせるおそれがある企業

- 重要性の判断

IFRSでは、原則としてすべての子会社を連結の範囲に含めることになりますが、

重要性が極めて低い子会社については、

簡便な連結方法を採用する、または連結の範囲から除外することになります。

なお、重要性の判断は量的・質的な判断が求められているものの、

経営者の判断に委ねられています。

この場合、監査人が監査で用いる重要性の基準の考え方が参考になります。

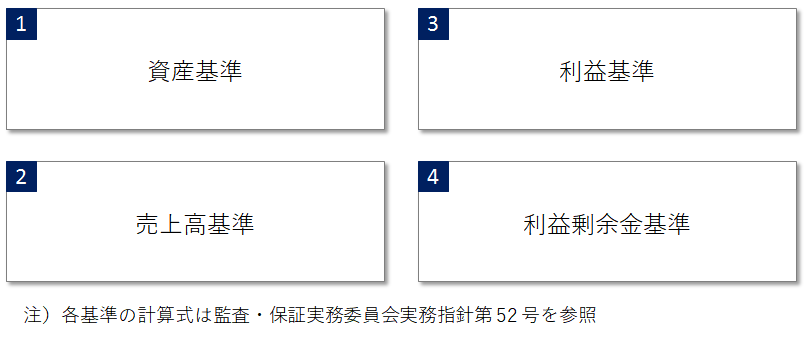

一方、日本基準では監査・保証実務委員会実務指針第52号で

連結の範囲の考え方を示しており、

これにしたがって重要性の判断が行われます。

例えば量的重要性の判断については、

少なくとも以下の4項目に与える影響をもって判断することが求められています。

したがって、実務においてIFRSを適用する場合でも、

監査・保証実務委員会実務指針第 52号は重要性の判断の指針になると思われます。

■関連記事

アイ・アドバイザリー紹介

アイ・アドバイザリー株式会社・会計事務所では、IFRS導入 / IPO支援 / 決算アウトソーシングや開示支援 / ファンド管理業務ほか、会計・税務の総合的なサービスを提供しています。

■支援実績はこちら

■事務所へのアクセス

■プライバシーポリシー及び情報セキュリティ基本方針