今回は無形資産の耐用年数の考え方について、

日本基準とIFRSでの会計処理の差異について比較します。

※ 参考記事:【IFRS実務シリーズ】IAS38無形資産(1)研究開発費

- 税法の耐用年数と日本企業

日本企業では慣習により、有形資産・無形資産のいずれも

償却計算に際しては税法の耐用年数を用いている会社が多いように思います。

※ 減価償却資産の耐用年数等に関する省令/電子政府の総合窓口(e-Gov)

税法の耐用年数を使えば、申告書上の税務調整の手間が省けますし、

経理担当者としても耐用年数を何年にするか悩まなくて済みます。

しかも、監査上の取り扱いでも一定の条件のもと税法の耐用年数を容認しているので、

税法の耐用年数を使っていればひとまず会計士に突っ込まれはしないだろう、

という安心感もあるでしょう。

※ 減価償却に関する当面の監査上の取扱い/日本公認会計士協会

一方で、ソフトウェアなどは、

別途会計基準で償却の取り扱いが定められているので、

こちらに基づいて償却されます。

※ 研究開発費及びソフトウェアの会計処理に関する実務指針/日本公認会計士協会

では、IFRSではどのように取り扱われるでしょうか。

- IFRSにおける無形資産の耐用年数

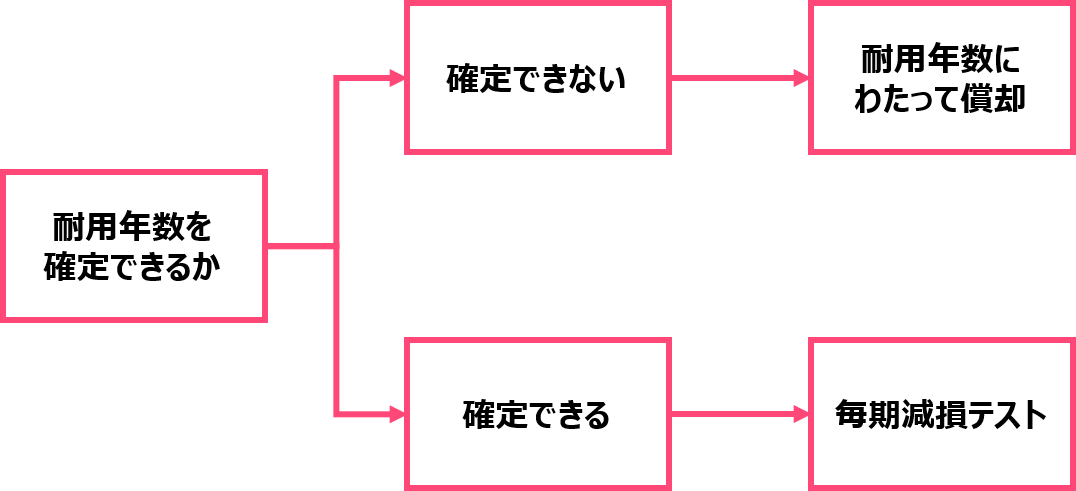

IFRSにおける、無形資産の耐用年数の考え方は以下のとおりです。

したがって、ポイントは耐用年数を確定できるか否かになります。

耐用年数を確定できるか否かについては、

「関連するすべての要因にもとづき、

無形資産が企業への正味のキャッシュ・インフローをもたらすと期待される期間について予測可能な限度がない場合には、

無形資産の耐用年数は確定できないものとする」

とされています。

注意すべきは、

「耐用年数が確定できない=無限」

ではなく

「耐用年数が確定できない=期間についての予測可能な限度がない」

という点です。

したがって、キャッシュ・インフローをもたらす期間の予測が重要になってきます。

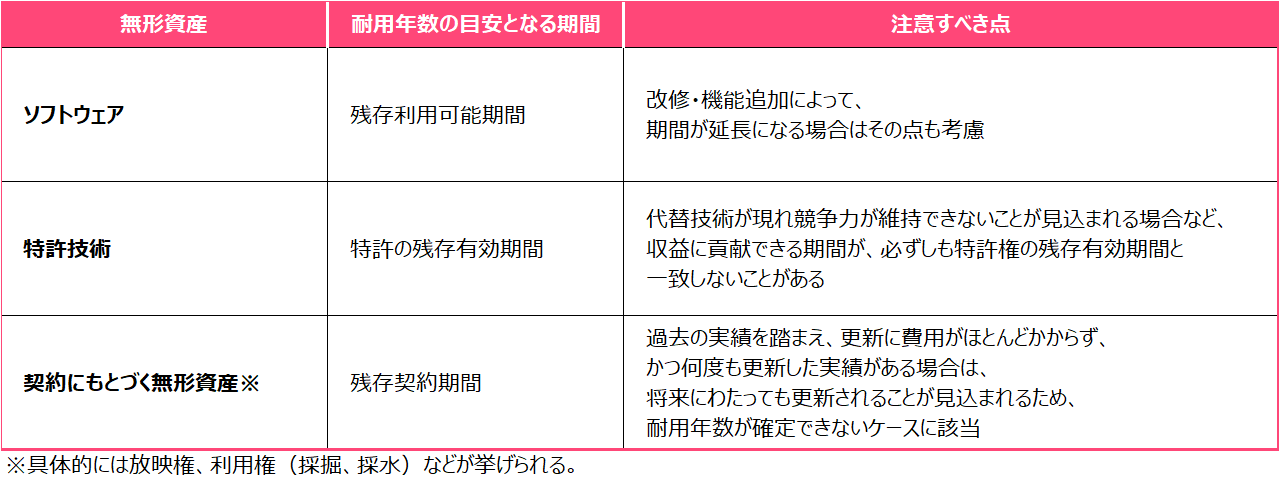

- 無形資産の種類別の耐用年数の考え方

無形資産には様々な種類があり、その性質も異なるため、

キャッシュ・インフローをもたらす期間の予測の仕方も

無形資産の種類によって異なります。

以下では、主な無形資産とそれぞれの耐用年数の考え方を紹介します。

このように、無形資産の耐用年数の確定には考慮すべき点が多く、

時には主観的な判断が必要となるものもありますので、

早い段階で会計士に相談されることをおすすめします。

- 評価と耐用年数

無形資産の評価にあたっては、

- コストアプローチ

- マーケットアプローチ

- インカムアプローチ

などが用いられます。

※参考:無形資産評価の実務シリーズ(2)『会計情報』2017年3月号

このうち、インカムアプローチは無形資産がもたらす将来のキャッシュ・インフローを現在価値に割り引くことで、

無形資産の評価額を算定するアプローチです。

この将来のキャッシュ・インフローを予測する際、

キャッシュ・インフローの発生が見込まれる期間は

上記で説明した耐用年数と整合していることが求められます。

■関連記事

アイ・アドバイザリー紹介

アイ・アドバイザリー株式会社・会計事務所では、IFRS導入 / IPO支援 / 決算アウトソーシングや開示支援 / ファンド管理業務ほか、会計・税務の総合的なサービスを提供しています。

■支援実績はこちら

■事務所へのアクセス

■プライバシーポリシー及び情報セキュリティ基本方針