第1回目はCGU(Cash-Generating Unit: 資金生成単位)の設定について、

第2回目は各CGUの時価算定について、

第3回目は各CGUの使用価値の算定にあたって用いる割引率についてを解説しました。

IAS36減損に関する解説は今回で最終回となりますが、

最終回となる第4会は、のれんの減損について考えていきます。

ここ数年の経済ニュースを沸かせているトピックとして、企業買収によって生じた「のれんの減損」があります。

例えば「不適切会計」の渦中にいる東芝は2006年10月に買収した米国の原子力子会社に関連して、

2017年3月期の第3四半期報告書において7,166億円の減損損失を計上しました。

また日本郵便は2015年2月に買収したオーストラリアの物流会社に関連して、

2017年3月期の有価証券報告書において4,003億円の減損損失を計上しています。

このように日本企業による大型の企業買収が増えるとともに、その後ののれんの減損が注目を浴びています。

今回はIFRSにおけるのれんの減損について考えてみたいと思います。

定額償却を行う日本基準と減損テストを行うIFRS

のれんの償却および減損テストについて、日本の会計基準とIFRSにおいては以下のような違いがあります。

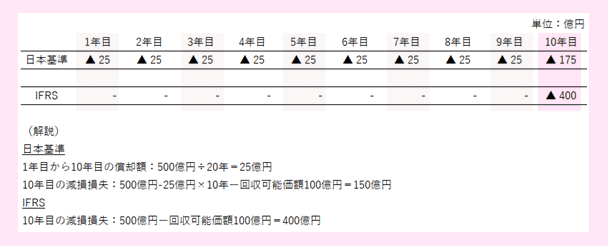

例えば1,000億円の会社を1,500億円で買収し、500億円ののれんを計上したとします。

そして、10年目において減損の兆候がみられ、回収可能価額が100億円だったとします。

この場合、会社が日本基準におけるのれんの償却期間として20年を採用したとすると、

日本基準及びIFRSにおいて各期に認識される費用は以下のとおりです。

このように、日本基準であれば毎期25億円の償却行った上で、10年目に減損テストを行い、

減損を認識するため費用を平準化することができます。

一方、IFRSにおいては毎期の償却が認められていないため、

10年目に400億円の費用が認識されることとなり、費用を平準化することができません。

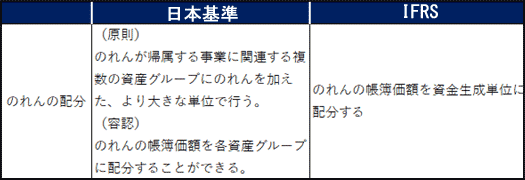

のれんの配分

また、のれんの配分についても日本基準とIFRSで以下のような違いがあります。

ポイントは、IFRSではより小さい資金生成単位で配分することが求められている点です。

例えば、上記の事例で買収した会社が小売業の会社だったとします。

この場合、店舗が資金生成単位と考えられるため、IFRSにおいては、店舗ごとに認識された400億円を配分する必要があります。

資金生成単位をどのようにとらえるかは業種によって異なり、

また会社の内部管理情報によっても異なるため、事前に監査人に相談したほうがよいでしょう。

■関連記事