第1回目はCGU(Cash-Generating Unit: 資金生成単位)の設定について、

第2回目は各CGUの時価算定についてを解説しました。

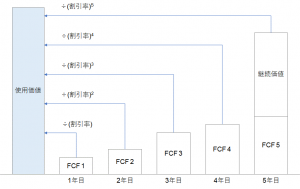

第3回目となる今回は、回収可能価額における使用価値の算定にあたって用いる割引率について考えていきます。

・IAS36号における割引率

割引率は新規投資の判断等でも用いられるため、

経営企画や事業部で投資に関与したことのある方やファイナンスを勉強したことがある方であれば、馴染みがあるでしょう。

例えば自己資本と他人資本(負債)それぞれの資本コストを考慮した加重平均資本コスト(Weighted Average Cost of Capital:WACC)は

投資判断にあたって用いられることも多いと思います。

まず、他人資本(負債)コストについては直近の実績値(前年度の支払利息÷前年度の期中有利子負債残高)や、

格付け情報から算出した長期社債の利回りが用いられます。

一方、自己資本コストについては資本資産評価モデル(CAPM)を用いて以下の算式で算出します。

自己資本コストはそれぞれ個別に算出する必要があります。

まず、無リスク利子率については、長期国債(例えば10年物国債)の利回りなどが用いられます。

またエクイティリスクプレミアムは、

株式市場全体に対して投資家が期待しているリスクプレミアムですが、

Ibbotson Associatesなどが公表しています。

また個別証券のベータは会社固有のリスクを反映したものですが、ブルームバーグやロイターがホームページで銘柄ごとに公表しています。

ベータの計算もExcelで行うことは可能ですが、入手は外部リソースより抽出することが一般的です。

このようにしてWACCは算出できます。

しかし問題は、このWACCをそのまま減損の使用価値算定にあたっての割引率に用いることができるか?という点です。

ここでIAS第36号では、

① 貨幣の時間価値

② 資産又は資金生成単位に固有のリスクに対する現在の市場の評価

を反映した割引率としています。

一方で、②に関する情報を直接入手することは難しいので、これらの情報を入手できない場合、

「他の利率に一定の必要な調整を反映したもの」を使用することを認めています。

この「他の利率」については、WACCや追加借入利子率、市場借入利子率が考えられます。

割引率に反映すべきプレミアム

では「一定の必要な調整」とはどのような調整でしょうか。

これは会社や資産等に固有のリスクの反映であり、企業や資産によって異なります。

企業買収の価値評価においても規模プレミアムや非流動性プレミアム等、案件固有の調整が検討されることがありますが、

減損の割引率においても固有の調整をすべきかが問題となります。

この点は、会社や対象となる資産によって異なるため、事前に監査法人と議論する必要があるでしょう。

ここでは調整が必要となる代表的リスクをまとめておきます。

また社内で投資判断に使っているハードルレートを利用できるかという議論もあります。

IASではあくまで時間価値や資産固有のリスクを反映したものの使用を認めています。

したがって、ハードルレートが単に目標利益や投資撤退の判断ために設定した会社独自のもので、

これらを反映していない場合は、そのまま利用することはできないため注意が必要です。

最終回となる次回は、のれんと減損について説明していきます。

■関連記事

アイ・アドバイザリー紹介

アイ・アドバイザリー株式会社・会計事務所では、IFRS導入 / IPO支援 / 決算アウトソーシングや開示支援 / ファンド管理業務ほか、会計・税務の総合的なサービスを提供しています。

■支援実績はこちら

■事務所へのアクセス

■プライバシーポリシー及び情報セキュリティ基本方針