「経営セーフティ共済」の概要

中小企業基盤整備機構が提供する 経営セーフティ共済 は、日本の中小企業向けの公的な共済制度の一つであり、中小企業の経営者が経営上のリスクに備えるために設けられています。

具体的には、セーフティ共済に毎月掛金を積み立てておけば、経営に影響を与えるような災害や事故が発生した場合、借入や返金などといった経済的な支援を受けることができます。

経営に対して共済を行う保険的な機能をもつ制度ですが、同時に節税としても有効な制度となっています。

税務上の取り扱い

経営セーフティ共済の税務上の取り扱いは以下のとおりです。

掛金が経費化できる

経営セーフティ共済では、月額5,000円~20万円までの範囲であれば、5,000 円単位で自由に掛金を選択し拠出、合計800万円に達するまで積み立てることができます。

当掛金は、一定期間納付すれば掛金が満額返済される資産性を有するものですが、税務上では中小企業者が支払う経費として、所得税や法人税の計算上、必要経費に算入することができます。これにより、課税所得が減少し、税負担を軽減することができます。

申告書の記載方法

掛金を必要経費として算入するためには、申告書に記載が必要です。

個人事業主の場合

事業所得の経費として記録し、所得税の確定申告書「特定の基金に対する負担金等の損金算入に関する明細書」を作成して提出する必要があります。

法人の場合

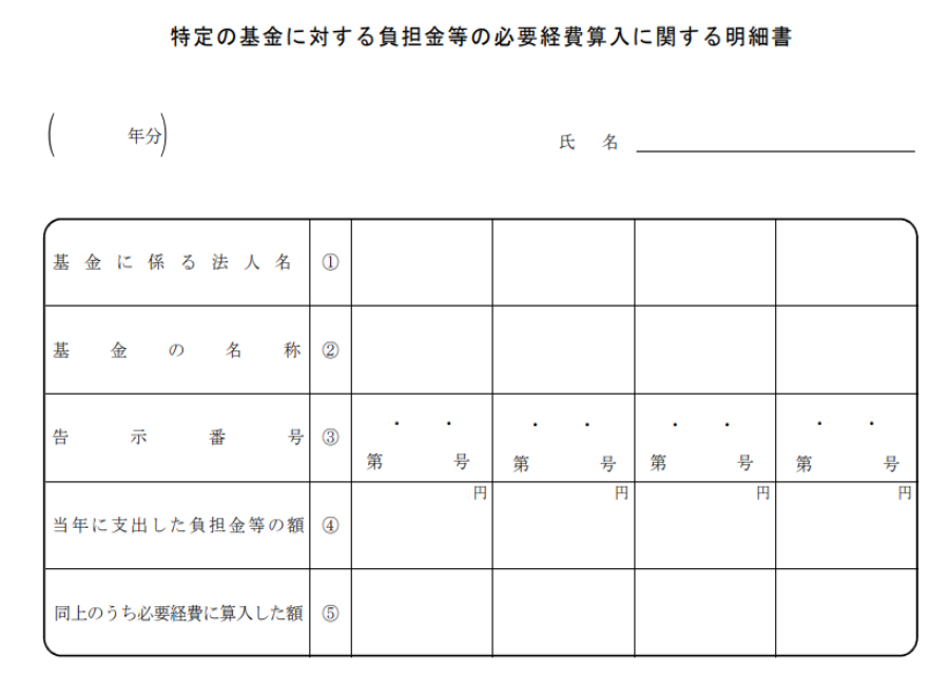

法人の経費として記帳した後、法人税の確定申告書に法人税別表十(七)という様式の「Ⅲ 特定の基金に対する負担金等の損金算入に関する明細書」(下図参照)を作成して添付します。

また、「租税特別措置法」に基づくものとして、「適用額明細書」の添付も必要となります。

※下図引用元:https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/02/pdf/061.pdf

【記載例】

①基金に係る法人名:独立行政法人中小企業基盤整備機構

②基金の名称:中小企業倒産防止共済

③告示番号:(空欄)

④当期に支出した負担金等の額:〇〇円(当期中に支払った掛金)

⑤同上のうち必要経費に算入した額:〇〇円(当期中に支払った掛金)

掛金の取り崩し時の収益化

経営セーフティ共済の掛金は経費にできますが、解約時に戻ってきた掛金の入金については税務上の所得(益金)として税務が課されることになります。

個人事業主の場合

解約時の入金は雑収入などで計上され、事業所得に含まれます。

法人の場合

解約時の入金は雑収入などで計上され、益金に含まれます。

入金時の収益計上を失念すると、税務調査時に指摘されますので、この点は充分に留意しておきましょう。

倒産セーフティ共済を利用した節税

掛金は経費となっても解約時・取崩時に収益として課税されるのであれば、結局のところ節税効果はないのでは?と思われるかもしれません。但し、以下を考慮することによって、トータルの税金を減らすことが可能です。

経費算入するタイミングと益金とするタイミングの両方を選択可能

積立額や取り崩し時期は任意に選ぶことができるため、会社に利益が出ている時期に積み立てておき、損失が出た場合に取り崩すことにより、利益を圧縮することができます。

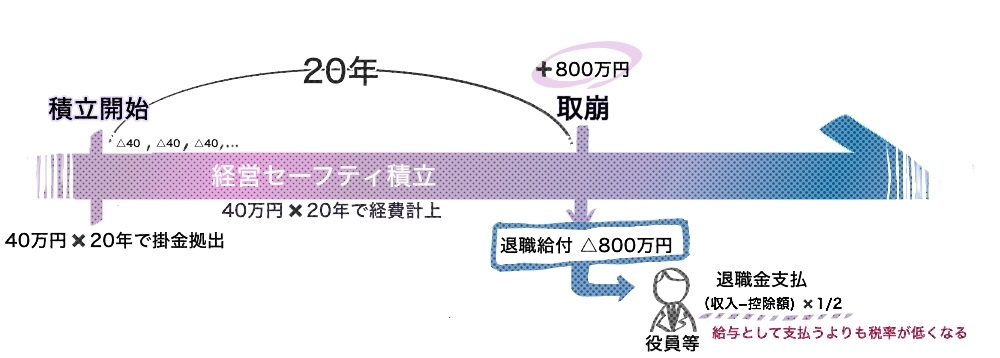

法人の場合、退職金と組み合わせる

法人から役員等に退職金を支払う場合に、掛金を取り崩して支払う方が、給与として支払うよりも役員に係る所得税を減らすことができます。

退職金の原資としてセーフティ共済を積み立てておき、退職給付時に退職金の支払原資として積立金を充当することにより、退職金の費用と取崩の利益を相殺することができます。すなわち、退職金の節税として組み合わせることにより、税金を減らすことが可能です。(下図参照)

例:毎月40万円積み立てておき、取崩収益800万円を退職金の原資に充てる場合

留意点

上限は800万円まで

これまで述べてきた通り、経営セーフティ共済の掛金は損金算入できます。但し、拠出額の限度は800万円までで、無制限ではありません。また、800万円全額を一括で前納した場合も、前納期間1年以内までしか損金算入ができません。

短期解約は元本割れのリスクあり

経営セーフティ共済は積立金を費用化でき、その取り崩し時期を選ぶことができる利点がありますが、掛金を40カ月以上納付をしていなければ元本割れするというデメリットがあります。このため、直ぐに取り崩すと損をしてしまうということになります。

後から掛金の額を変更することも可能なため、まずは少額から拠出しておき、後に掛金を増額するといった対応も効果的です。早めに加入を検討しておくことをお勧めします。

アイ・アドバイザリー紹介

アイ・アドバイザリー株式会社・会計事務所では、IFRS導入 / IPO支援 / 決算アウトソーシングや開示支援 / ファンド管理業務ほか、会計・税務の総合的なサービスを提供しています。

■支援実績はこちら

■プライバシーポリシー及び情報セキュリティ基本方針