はじめに

Web3(分散型インターネット)の盛り上がりを背景にして、企業や個人で暗号資産やトークンと言われる新しい概念の資産を保有・発行することが増えてきています。しかし、これら資産の法的な位置づけや、会計や税務に関する処理は不透明なところが多く残っており、会計処理・税務上の取り扱いに関する質問が増えてきています。

本記事では、当該暗号資産やトークンに関する簡単な概念や、それにまつわる最近の会計・税務処理について解説します。現在の公開情報からWeb3絡みの暗号資産、そしてトークンの内容を解説し、それぞれ税務上の取り扱いを考察していきたいと思います。

※ 執筆内容は2022年7月時点のものであり、今後の法改正等により取り扱いに変更が生じる可能性があります。

Web3に関連する資産

Web3に関連する資産の用語として、国税庁では以下3つの言葉を記載しています。

これらの用語はWeb3の文脈の中で当然のように使用されますが、当該概念について厳密な定義はなく、また概念を把握することが容易ではありません。ここではまず、① 暗号資産、② NFT、③ FT それぞれの内容と違いについて説明します。

① 暗号資産(仮想通貨)とは

暗号資産とは、ブロックチェーン上の台帳に記録される技術を利用し、通貨の役割を果たすものを言います。いわゆるビットコインやイーサリアムなどの仮想通貨を指します。

暗号資産は、インターネット上でやりとりできる類似通貨ともいえ、あたかも現金のように取り扱うことが出来ます。但し、実際には法定通貨ではないため、法律上や税務上の取り扱いも現金とは異なり、区別する必要があります。(このため、従来の仮想“通貨”という用語も、諸々の誤解を招くということから、暗号資産へと呼び名が変わりました。)

なお、技術的には暗号資産はそれ単体がブロックチェーン台帳の種類でもあり、ビットコインやイーサリアムなどはそれぞれのブロックチェーン台帳を有する形となっています。

② NFT(Non Fungible Token)とは

NFTは非代替性トークンと訳され、暗号資産と同様にブロックチェーン上で記録されるものですが、暗号資産とは異なり、代替可能性が無いという性質を有しています(例えば、AさんとBさんの有するビットコインは同じものですが、AさんとBさんの有するNFTは異なるものとなります)。

このため、現金のように画一的なものを記録する場合は利用されず、オリジナル性の高いものを記録する場合に利用されます。

NFTは代替可能性が無いという性質から、例えばメタバース(仮想空間)上の土地、NFTマーケットプレイス上で購入するデジタルアート、ゲームなどで購入・獲得したアイテムなどが、NFT(代替できないもの)として発行されることがあります。

なお、技術的には既存の暗号資産のブロックチェーン台帳を利用して記録され、例えばイーサリアム上の台帳を利用したNFT向けのブロックチェーン(ERC721規格)などが存在します。

③ FT(Fungible Token)とは

FTは代替性トークンと訳され、暗号資産やNFTと同様にブロックチェーン上に記録されているものです。FTは、代替性があるという点において暗号資産と共通の性格を持ちますが、暗号資産と異なり、不特定の第三者と取引することは想定されておらず、基本的にはコミュニティ内部において利用されることが想定されています。

例えば、FTは画一的なものを記録し改ざんができないため、まるで株式会社の株式のように、組織への参加権として付与したり組織内通貨のように利用したりすることができます(このような形で運営する組織を分散型自律組織(DAO:Decentralized Autonomous Organization)と呼びます)。あるいはゲーム内通貨のような形で、アイテムの売買を行うためのコミュニティ内の資金決済手段として利用されるケースや、現実の不動産証券や株式等の証券と結び付けて、証券を証票するものとして発行される場合があります。

なお、技術的には既存の暗号資産のブロックチェーン台帳を利用して記録され、例えばイーサリアム上の台帳を利用したFT向けのブロックチェーン(ERC20規格)などが存在します。

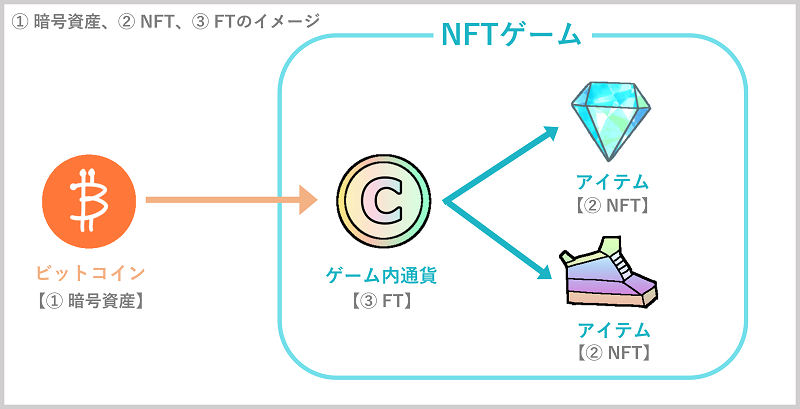

上記のように、① 暗号資産、② NFT、③ FTの概念は一見とっつきにくい印象を受けますが、NFTゲームを想像すると分かりやすくなります。

NFTゲームを始めるために、

- ビットコイン(① 暗号資産)を取引所で購入して

- そのお金をゲーム内特有の通貨(③ FT)に交換し

- ゲーム内通貨(③ FT)を用いて、ゲーム上のオリジナルのアイテム(② NFT)を購入

これが① 暗号資産、② NFT、③ FTのイメージとなります。

暗号資産の税務上の取り扱い

税務上は「暗号資産」と「FT・NFT」の2つに大別して規定されています。ここでは、暗号資産(仮想通貨)について、税務上の取り扱いを確認していきます。

暗号資産の処理は税務上、法人税法と所得税法において定められており、「暗号資産に関する税務上の取扱いについて」に取りまとめられています。当該規定によると、暗号資産に課税が生じる場合は以下の場合に分けられます。

(2) 会計年度末に保有している暗号資産に含み益が生じているとき(法人のみ)

(3) マイニング、ステーキング、レンディングなどにより暗号資産を取得したとき

(1) 暗号資産を譲渡して売却益が生じたとき

含み益のある暗号資産を譲渡し、売却益が実現したときには法人税や所得税が課されます。

この譲渡には、「暗号資産を円等の実際通貨に交換したとき」のみならず、「暗号資産決済で商品を購入した場合」や「暗号資産同士の交換を行った場合」も含まれますので、留意が必要です。

なお、個人の場合、暗号資産取引により生じた利益の所得税における課税分類は原則として雑所得に区分されます。個人の雑所得は最大税率が55%となり、法人税率(30%程度)より遥かに高いことから、法人として取引するのが有利といわれることが多くあります。

(2) 会計年度末に保有している暗号資産に含み益が生じているとき(法人のみ)

法人が事業年度終了の時において有する暗号資産(活発な市場が存在する暗号資産に限る)については、時価で評価した金額をもってその時における評価額とする必要があります。すなわち、その暗号資産に含み益が生じている場合、評価額と帳簿価額との差額は、その事業年度の益金の額に算入する必要があります。(反対に、含み損が生じた場合は、損金算入が可能となります)

なお、個人では年度末に保有している暗号資産に対して時価評価は不要です。

(3) マイニング等により暗号資産を取得したとき

「マイニング」、「ステーキング」、「レンディング」などにより暗号資産を取得した場合、その取得した暗号資産の取得時点の価額(時価)について、所得の金額の計算上総収入金額(法人税においては益金の額)に算入され、法人税や所得税が課されることになります。

但し、暗号資産の分裂(分岐)に伴い、新たに誕生した暗号資産を取得した場合には所得は生じません。

消費税に関しては、暗号資産の取引は非課税取引と区分されているため、生じないこととなっています。

FT・NFT の税務上の取り扱い

続いてFT・NFT の税務上の取り扱いの取り扱いについて確認します。FT、NFTについては法人税法、所得税法について明確な規定は存在せず、国税庁のタックスアンサーにおいて一部の見解が記載されるに留まっています。そのため、その内容はまだ未整備で、実際の取り扱いの判断が難しいものになっています。

当該タックスアンサーを参考にしながら、暗号資産が課税されるパターンと同様に、以下の場合の税務の取り扱いについて考察していきます。

(1) FT、NFTを譲渡して売却益が生じたとき

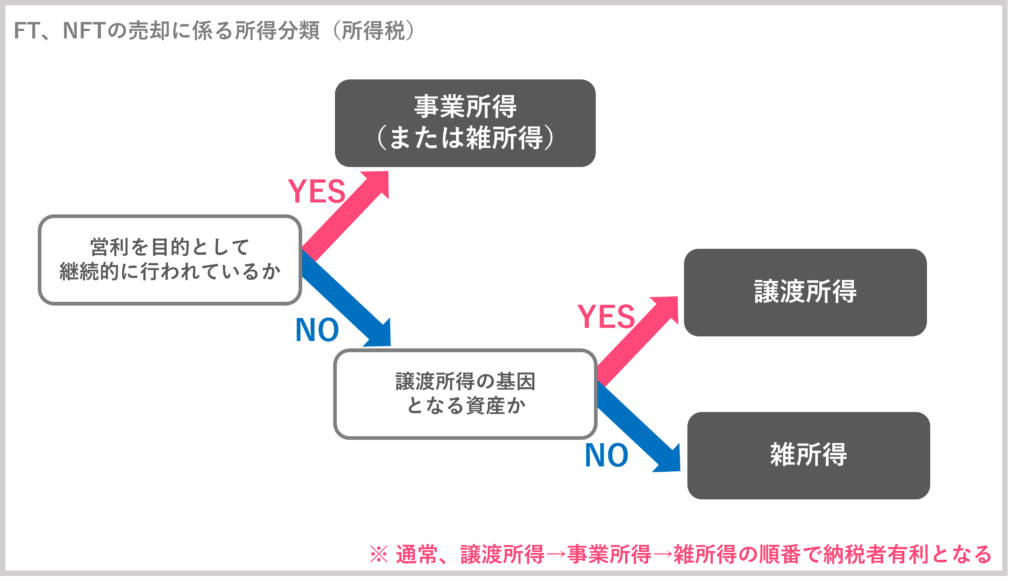

FT、NFTを譲渡した場合、売却益に関して法人税や所得税が課税されます。また、個人が譲渡者の場合はその所得区分が問題になりますが、国税庁のタックスアンサーでは以下のように規定されています。

NFTやFTを譲渡した場合

・ 譲渡したNFTやFTが、譲渡所得の基因となる資産に該当する場合(その所得が譲渡したNFTやFTの値上がり益(キャピタル・ゲイン)と認められる場合)は、譲渡所得に区分されます。

(注)NFTやFTの譲渡が、営利を目的として継続的に行われている場合は、譲渡所得ではなく、雑所得または事業所得に区分されます。

・ 譲渡したNFTやFTが、譲渡所得の基因となる資産に該当しない場合は、雑所得(規模等によっては事業所得)に区分されます。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1525-2.htm

このように、個人におけるFT、NFTの売却に係る所得分類は当該FTやNFTが「譲渡所得の基因となる資産に該当するか否か」、及び「営利を目的として継続的に行われているか」が判断の基準とされています。これをまとめると以下のようなチャートになります。

この中で、「譲渡所得の基因となる資産か」という判定は当該NFT、FTに関連する特有の論点であり判断が難しく、どのように考えるかがポイントとなります。

そもそもNFT、FT自体はブロックチェーン上の記録であり、法律上の権利と直接は関係がありません。このため、あくまでトークンに法律上の権利を紐づけるかどうかは個々の取引事情により異なります。

例えば、メタバース上の土地としてのNFTやNFTアート等は、法律上の「所有権」を有するわけではなく、当該NFTが何の権利なのかは、法律上明確に定義されていません。一方で、法律上の権利と明確に紐づけてトークンが取引されるケースもあり、例えば不動産証券をトークン化したセキュリティトークンは、事実上、不動産証券と同義です。

筆者の見解では、「FT、NFTが譲渡所得の基因となる資産か」の判断には、譲渡所得の対象となる資産の所有権がFT、NFTと結び付けて取引されているかどうか、という形で解釈するのが良いかと思います。

例えば、不動産証券と同様の権利を有するセキュリティトークン等の譲渡は、不動産証券の権利をそのまま有するため、譲渡所得の対象となると考えられる一方で、メタバース上の土地のNFTやNFTアート等は、法律上の権利が明確に定義されておらず、譲渡所得の資産に基因すると判断することが難しいことから、事業所得ないし雑所得に分類することが想定されると考えています。

この見解であれば、殆どのFTかNFTの譲渡は事業所得ないし雑所得となり、譲渡所得となる場合は、所有権等の権利が表章された限られた一部のFT、NFTに限定されることになります。(この点は税理士によって見解が異なりそうです)

(2) 役務提供等によりFT、NFTを取得したとき

所得が生じるパターンとして、役務提供に応じてFT、NFTを取得する場合が想定されます。これは例えば、DAOの組織に参画して、その貢献に応じてガバナンストークンを付与された場合や、NFTゲームなどでゲームクリアした場合に入手できる獲得賞品によってNFTのアイテムやトレーディングカードを取得した場合などが考えられます。この場合、FTやNFTの取得の対価金額として収益が実現したと考えられ、法人税や所得税の課税対象となります。

FT、NFTを個人が取得する場合はその所得区分が問題になりますが、国税庁のタックスアンサーでは以下のように規定されています。

役務提供などにより、NFTやFTを取得した場合

・ 役務提供の対価として、NFTやFTを取得した場合は、事業所得、給与所得または雑所得に区分されます。

・ 臨時・偶発的にNFTやFTを取得した場合は、一時所得に区分されます。

・ 上記以外の場合は、雑所得に区分されます。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1525-2.htm

僅かこれだけの記載に過ぎず、判断が難しいのが現状です。トークンの付与はまだ実例も限られており、かつ様々なタイプの提供方法が存在するため、判断基準を体系化することが難しい状況であり、このような文言に留まっていると思われます。

筆者の印象としては、

- ブロックチェーン型組織のガバナンストークンを付与された場合 → 事業所得か給与所得

- NFTゲーム等で一時に賞品のトークンを獲得した場合 → 一時所得

となりそうですが、トークンの付与方法は個別に異なるため、結局は個別事案ごとに考えていく必要があります。一時所得の分類は、所得税が最も低い分類であるため、ここに区分する場合には「臨時・偶発的」であることを説明できるよう、準備しておくことが必要です。

(3) 会計年度末に保有しているFT、NFTに含み益が生じているとき

先述した暗号資産に関しては、法人の場合において、期末に保有している含み益が時価評価されて課税対象となります。ここにFTやNFTも時価評価されて課税対象となるのか、疑問点が生じます。

これに関し、国税庁のタックスアンサーに回答は記載されていませんが、筆者の見解を述べるとすれば、通常であればFTやNFTは時価評価での課税はないと考えています。理由としては、暗号資産の時価評価の前提が「活発な市場が存在する場合」であり、FTやNFTは活発な市場が存在しないケースが多いと考えられるためです。

「活発な市場が存在する場合」とは、企業会計基準委員会の実務対応報告第38号にその内容が定められており、「暗号資産交換業者又は暗号資産利用者の保有する暗号資産について、継続的に価格情報が提供される程度に暗号資産取引所又は暗号資産販売所において十分な数量及び頻度で取引が行われている場合」と記載があります。

難しい内容ですが、ざっくり言えば、複数の取引所において交換が出来、多くの取引量がある通貨やトークンは「活発な市場が存在する」、それ以外は「活発な市場が存在しない」と判断されるようなイメージであると思われます。

この場合、FTやNFTは「活発な市場が存在しない」ことが通常であり、時価評価対象となることは稀だと思われます。しかしFTは、市場で流通して時価をもつ場合もありうるため、流通性の高い一部のFTについては注意を払う必要があります。

以上、NFTとFTの課税関係が生じる場合について検討してきました。纏めると以下の形になります。

- FT、NFTを譲渡して売却益が生じたとき→課税される

- 役務提供等によりFT、NFTを取得したとき→課税される

- 会計年度末に保有しているFT、NFTに含み益が生じているとき→(通常は)課税されない

なお、上記とは別に、暗号資産によってFT、NFTを購入したときには、決済する暗号資産の含み益が実現したと考えられるため、暗号資産に対して所得税ないし法人税が課されることになります。

おわりに

以上、最近の当該暗号資産やトークンに関連する簡単な概念や、それにまつわる会計処理、税務処理を解説してきました。

現状のトークンに関連する概念や会計処理はいずれも不確かなものが多く、また今後の改正により取り扱いに変更が生じる可能性があります。

※ 本記事には筆者の私的見解も含まれ、税務上の取り扱いを保証するものではありませんので、申告の際には改めて税務の専門家に個別相談を行っていただきますよう、ご留意ください。

アイ・アドバイザリー紹介

アイ・アドバイザリー株式会社・会計事務所では、IFRS導入 / IPO支援 / 決算アウトソーシングや開示支援 / ファンド管理業務ほか、会計・税務の総合的なサービスを提供しています。

■支援実績はこちら

■事務所へのアクセス

■プライバシーポリシー及び情報セキュリティ基本方針