ファンドの消費税とインボイス制度の適用

2021年10月より、インボイス制度(適格請求書等保存方式)の登録申請が開始しました。

インボイス制度の適用予定時期は2023年10月からと先ではありますが、その影響は大きく、様々な業界に波及することが想定されます。当記事では有限責任組合等のファンドにおいて、インボイス制度が与える影響を検討していきたいと思います。

(当記事は2021年10月27日時点で執筆しており、今後制度の変更により取り扱いが変わる可能性があります。)

■項目

ファンドの消費税制度

インボイス制度がファンドに与える影響を検討する前に、ファンドの消費税制度について確認します。

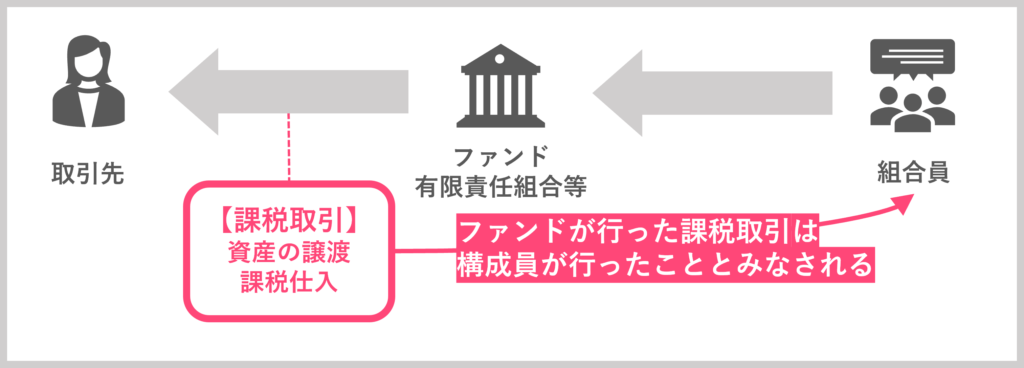

ファンド(有限責任組合等)の課税方法は【パススルー課税】と言われ、ファンド自体には課税されず組合員に課税されます。

このため、ファンドが課税取引である「資産の譲渡」又は「課税仕入」を行った場合には、その組合員がそれぞれ資産の譲渡又は課税仕入を行ったことになるとされており、有限責任事業組合の各組合員がそれぞれ納税義務者となります。(消費税法基本通達1-3-1)

ただし、資産の譲渡ないし課税仕入を行った都度、同時に各組合員が消費税を認識することは、実務負担が大きくなります。

このため、各計算期間に行った資産の譲渡ないし課税仕入をまとめて各組合員が消費税を認識することができるとされ、(消費税法基本通達9-1-28)、実務的にはこちらが利用されます。

具体的には、ファンドの決算報告時にそれぞれの構成員に属する「資産の譲渡等又は課税仕入等」の金額をまとめて報告し、それぞれ各組合員が取り込む形で消費税を認識することになります。

インボイス制度とは

続いて、インボイス制度の概論を確認します。

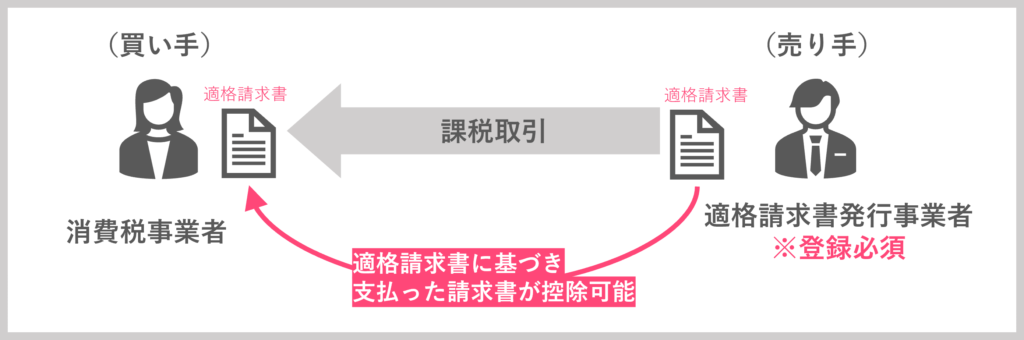

インボイス制度とは、適格請求書発行事業者が発行する適格請求書(インボイス)に限り、記載されている消費税を仕入税額控除の対象として控除することが出来る制度です。

従来は、仕入税額控除の対象に出来るか否かは、取引が「消費税の課税取引か否か」で判断されました。

すなわち、事業者の請求書の種類に関わらず、消費税が課される課税取引であれば、支払側は消費税を認識することが出来ましたが、インボイス制度が導入された後は、適格請求書発行事業者が発行する適格請求書を有する場合のみ、消費税の支払を認識することが出来る、という取り扱いになります。

すなわち、買い手にとっては適格請求書発行を保有しないと、仕入税額控除ができません。

また、売り手にとっては、適格請求書発行事業者に登録しないと得意先にとって不利な相手先となり、取引が敬遠されることにもなりかねません。

このため、どちらの立場を考えても事業者がインボイス制度に対応することが重要となります。

インボイス制度がファンドに与える影響

それでは本題の、インボイス制度がファンドに与える影響を検討します。インボイス制度が与える影響について、以下2つの立場で考えていきます。

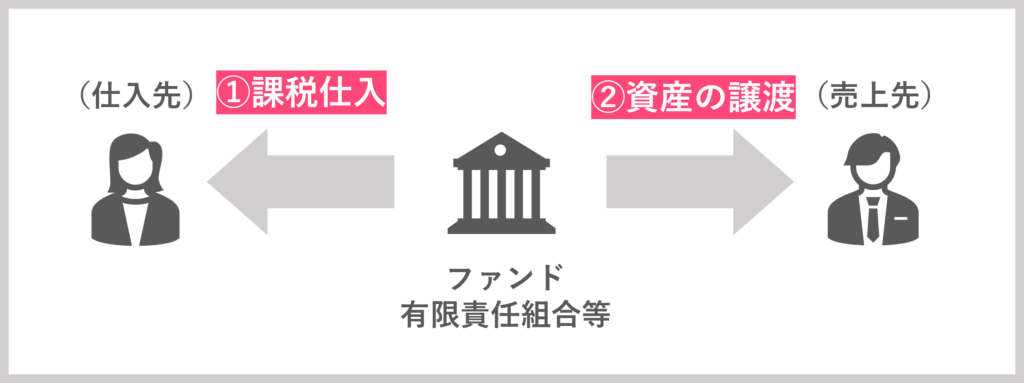

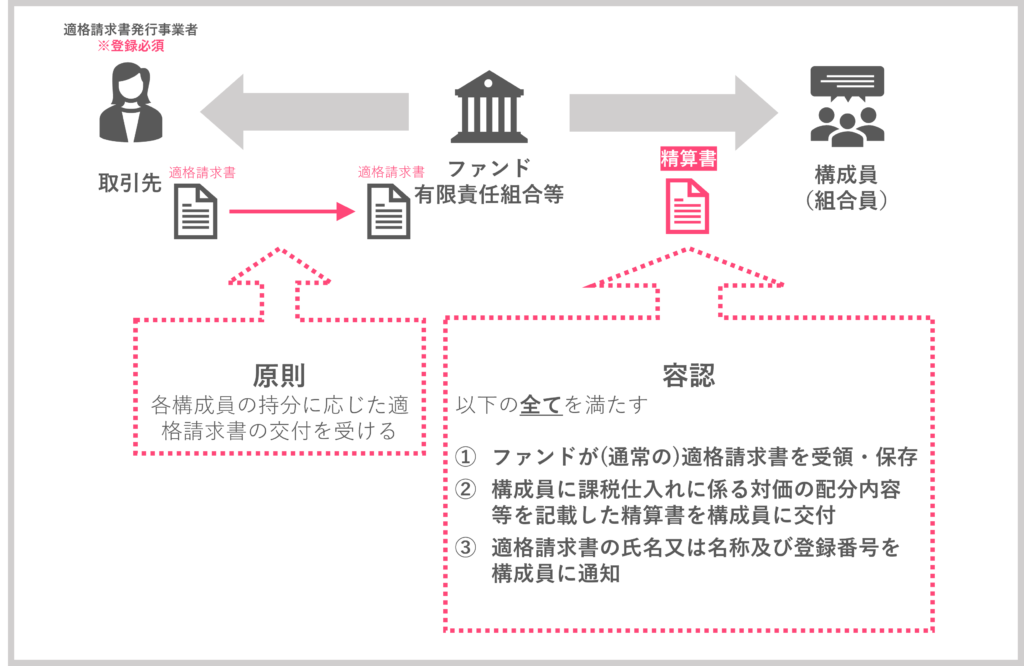

①ファンドが買い手の場合(課税仕入)

まず、ファンドが買い手の視点から検討します。ファンドには課税仕入として、管理手数料、税理士報酬や弁護士費用などの費用が生じます。

「1.ファンドの消費税」で述べたように、ファンドが課税仕入を行った場合は、その構成員が課税仕入を行ったものとみなされます。

ここで、インボイス制度導入後は、ファンドの課税仕入について、各構成員が消費税を認識するための条件はどのようになるか疑問が生じます。

国税庁のインボイス通達、及びインボイス制度に関するQ&Aによると、インボイス制度導入後は、各構成員が消費税を認識するには、原則としてファンド(有限責任組合等)が各構成員の持分に応じた適格請求書の交付を受けることが必要となります。

しかし、当該取り扱いは負担が大きい為、ファンドが適格請求書を受領・保存し、かつ各構成員の出資金等の割合に応じた課税仕入に係る対価の配分内容等を記載した精算書を構成員に交付することにより、各構成員はその保存をもって仕入税額控除を行うことが出来るとされています。(インボイス制度に関するQ&A問53、インボイス通達4-2)

当該精算書には、仕入税額控除が適格請求書発行事業者によるものか、適用税率は何か、など構成員が必要な消費税情報が明記されていることが必要となります。更に、仕入税額控除の要件として、帳簿に課税仕入の相手方の氏名又は名称及び登録番号の記載が必要となるため、幹事会社と構成員の間で、課税仕入の相手方の氏名又は名称及び登録番号を確認できるようにしておく必要があるとされています。

このように、ファンドの課税仕入に関して仕入税額控除の適用を受けるためには、通常の適格請求書の保存に加え、消費税を適切に構成員に配分した精算書や、課税仕入の相手方の名称や登録番号を構成員に共有する必要があるということになり、課税仕入を受けるための要件は非常に厳しいものとされています。

たとえば、ファンドの負担する税理士報酬や弁護士費用も、適格請求書を保存し、精算書を作成し、その氏名や登録番号を構成員に共有するといった要件を満たした場合に初めて、消費税が仕入税額控除として認められることになります。

GP(業務執行組合員)に支払う管理手数料の消費税も同様と考えられることから、GPが適格請求書登録を失念すると、ファンドの構成員が管理手数料の消費税が認識できず、大きな負担が生じることがありえます。

今後は何かしらの対応がとられるかもしれませんが、現状では、適格請求書の失念が大きな痛手となる可能性があります。

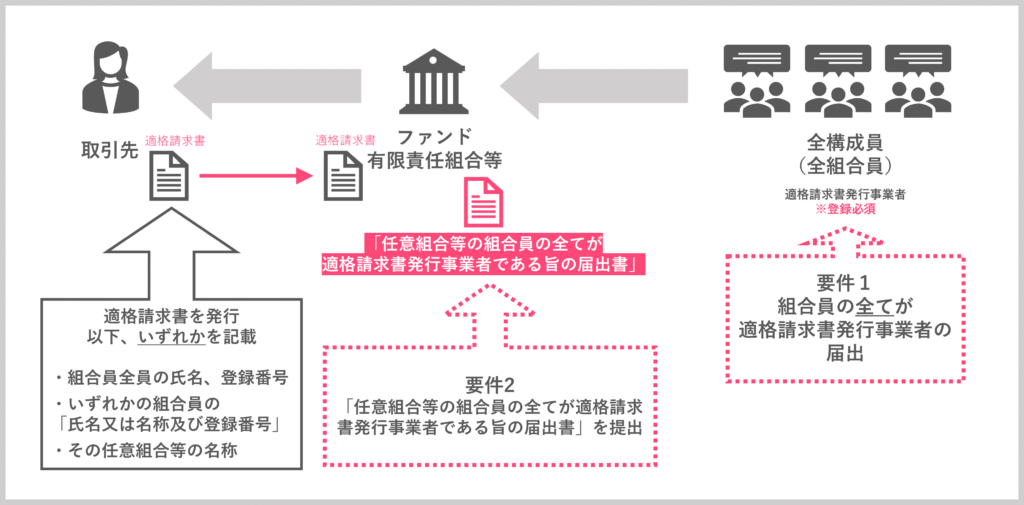

②ファンドが売り手の場合(資産の譲渡)

次は売り手の視点から影響を検討します。インボイス制度導入後は、ファンド自体が発行する請求書についても、適格請求書と認められうるのか疑問が生じます。

国税庁のインボイス制度に関するQ&Aによると、ファンドなどの組合に関しては原則、適格請求書発行事業者になれないとされています。しかし、その組合員の全てが適格請求書発行事業者であること、また税務署長に「任意組合等の組合員の全てが適格請求書発行事業者である旨の届出書」を提出した場合に限り、例外的に適格請求書を発行することが出来るとされています。

なお、適格請求書を発行する場合、発行する請求書には原則として組合員全員の氏名、登録番号を記載することとなります。ただし、

- いずれかの組合員の「氏名又は名称及び登録番号」

- その任意組合等の名称

の記載でも代替できるとされており、実務的にはどちらかが適用されることが想定されます。

このように、ファンドが適格請求書発行事業者になるには組合員の全てが届出を行い、かつファンド自体も届出を行う必要があり、その要件は厳しいものとなっています。

上述の通り、インボイス制度への対応には時間がかかることが想定されます。インボイス制度におけるファンドの対応は、その組合員も含め、事前に十分に準備をしておく必要があるでしょう。

参考情報(条文引用)

消費税法基本通達1-3-1

共同事業に属する資産の譲渡等又は課税仕入れ等については、当該共同事業の構成員が、当該共同事業の持分の割合又は利益の分配割合に対応する部分につき、それぞれ資産の譲渡等又は課税仕入れ等を行ったことになるのであるから留意する。

消費税法基本通達9-1-28

共同事業において、1-3-1により各構成員が行ったこととされる資産の譲渡等については、原則として、当該共同事業として資産の譲渡等を行った時に各構成員が資産の譲渡等を行ったこととなる。

ただし、各構成員が、当該資産の譲渡等の時期を、当該共同事業の計算期間(1年以内のものに限る。)の終了する日の属する自己の課税期間において行ったものとして取り扱っている場合には、これを認める。インボイス通達4-2

課税仕入れに係る支払対価の額につき、例えば、複数の事業者が一の事務所を借り受け、 複数の事業者が支払うべき賃料を一の事業者が立替払を行った場合のように、当該課税仕入れ に係る適格請求書(以下「立替払に係る適格請求書」という。)が当該一の事業者のみに交付され、当該一の事業者以外の各事業者が当該課税仕入れに係る適格請求書の交付を受けることが できない場合には、当該一の事業者から立替払に係る適格請求書の写しの交付を受けるとともに、当該各事業者の課税仕入れに係る仕入税額控除に必要な事項が記載された明細書等(以下 「明細書等」という。)の交付を受け、これらを併せて保存することにより、当該各事業者の課 税仕入れに係る適格請求書の保存があるものとして取り扱う。 なお、一の事業者が、多数の事業者の課税仕入れに係る支払対価の額につき一括して立替払 を行ったことにより、当該一の事業者において立替払に係る適格請求書の写しの作成が大量と なり、その写しを交付することが困難であることを理由に、当該一の事業者が立替払に係る適 格請求書を保存し、かつ、当該一の事業者以外の各事業者の課税仕入れが適格請求書発行事業 者から受けたものかどうかを当該各事業者が確認できるための措置を講じた上で、明細書等の みを交付した場合には、当該各事業者が交付を受けた当該明細書等を保存することにより、当該各事業者の課税仕入れに係る適格請求書の保存があるものとする。

消費税の仕入税額控除制度における 適格請求書等保存方式に関するQ&A問 41

当社は、取引先数社と任意組合であるJVを組成し、建設工事を行っています。このような任意組合により事業を行う場合、取引の相手方に対し、どのように適格請求書を交付 すればよいですか。【令和3年7月改訂】

【答】 民法第667条第1項に規定する組合契約によって成立する組合、投資事業有限責任組合契約 に関する法律第2条第2項に規定する投資事業有限責任組合若しくは有限責任事業組合契約 に関する法律第2条に規定する有限責任事業組合又は外国の法令に基づいて設立された団体 であってこれらの組合に類似するもの(以下「任意組合等」といいます。)が事業として行う課 税資産の譲渡等については、その組合員の全てが適格請求書発行事業者であり、民法第670条第 3項に規定する業務執行者などの業務執行組合員が、納税地を所轄する税務署長に「任意組合等の組合員の全てが適格請求書発行事業者である旨の届出書」を提出した場合に限り、適格請求書を交付することができます(新消法57の6①、新消令70の14①②)。 この場合、任意組合等のいずれかの組合員が適格請求書を交付することができ、その写しの保存は、適格請求書を交付した組合員が行うこととなります。 なお、次の場合に該当することとなったときは、該当することとなった日以後の取引につい て、適格請求書を交付することができなくなります。

① 適格請求書発行事業者でない新たな組合員を加入させた場合 ② 当該任意組合等の組合員のいずれかが適格請求書発行事業者でなくなった場合 これらの場合に該当することとなったときは、業務執行組合員が速やかに納税地を所轄する 税務署長に「任意組合等の組合員が適格請求書発行事業者でなくなった旨等の届出書」を提出しなければなりません(新消法57の6②)。問 53

当社は、取引先数社と任意組合を組成し、イベントを行っています。現行、仕入先から交付される請求書等は、幹事会社が保管し、当社を含めた構成員は、幹事会社から精算書の交 付を受けています。 適格請求書等保存方式においては、構成員である当社も仕入先から適格請求書の交付を受 け、保存する必要がありますか。

【答】 適格請求書等保存方式の下では、適格請求書など請求書等の保存が仕入税額控除の要件となります(新消法30⑦⑨)。 任意組合の共同事業として課税仕入れを行った場合に、幹事会社が課税仕入れの名義人となっている等の事由により各構成員の持分に応じた適格請求書の交付を受けることができない ときにおいて、幹事会社が仕入先から交付を受けた適格請求書のコピーに各構成員の出資金等 の割合に応じた課税仕入れに係る対価の額の配分内容を記載したものは、貴社及びその他の構 成員における仕入税額控除のために保存が必要な請求書等に該当するものとして取り扱われ ますので、その保存をもって、仕入税額控除のための請求書等の保存要件を満たすことになり ます。 また、任意組合の構成員に交付する適格請求書のコピーが大量となる等の事情により、立替 払を行った幹事会社が、コピーを交付することが困難なときは、幹事会社が仕入先から交付を 受けた適格請求書を保存し、精算書を交付することにより、貴社は幹事会社が作成した(立替えを受けた構成員の負担額が記載されている)精算書の保存をもって、仕入税額控除を行ことができます(インボイス通達4-2)。 この場合、幹事会社は、精算書に記載されている仕入れ(経費)について、仕入税額控除が 可能なものか(すなわち、適格請求書発行事業者からの仕入れか、適格請求書発行事業者以外 の者からの仕入れか)を明らかにし、また、適用税率ごとに区分するなど、各構成員が仕入税 額控除を受けるに当たっての必要な事項を記載しておく必要があります。 なお、仕入税額控除の要件として保存が必要な帳簿には、課税仕入れの相手方の氏名又は名称の記載が必要となりますし、適格請求書のコピーにより、その仕入れ(経費)が適格請求書 発行事業者から受けたものか否かを確認できなくなるため、幹事会社と構成員の間で、課税仕 入れの相手方の氏名又は名称及び登録番号を確認できるようにしておく必要があります。

ただし、これらの事項について、別途、書面等で通知する場合のほか、継続的な取引に係る 契約書等で、別途明らかにされている等の場合には、精算書において明らかにしていなくても 差し支えありません。問 59

民法上の任意組合(組合員の全てが適格請求書発行事業者であり、その旨の届出書を所轄 税務署長に提出しています。)の事業として行った取引について、適格請求書を交付する場 合、適格請求書には、組合員全ての「氏名又は名称及び登録番号」を記載する必要がありますか。

【答】任意組合等の事業として行われる取引については、その組合員のすべてが適格請求書発行事業者であり、かつ業務執行組合員がその旨を記載した届出書に当該任意組合等の契約書の写しを添付し、納税地を所轄する税務署長に提出した場合に限り、適格請求書を交付することができます。

この場合、交付する適格請求書に記載する「適格請求書発行事業者の氏名又は名称及び登録 番号」は、原則として組合員全員のものを記載することとなりますが、次の事項(①及び②) を記載することも認められます(新消令70の14⑤)。①その任意組合等の、いずれかの組合員の「氏名又は名称及び登録番号」(一又は複数の組合 員の「氏名又は名称及び登録番号」で差し支えありません。)

② その任意組合等の名称

アイ・アドバイザリー紹介

アイ・アドバイザリー株式会社・会計事務所では、IFRS導入 / IPO支援 / 決算アウトソーシングや開示支援 / ファンド管理業務ほか、会計・税務の総合的なサービスを提供しています。

■支援実績はこちら

■事務所へのアクセス

■プライバシーポリシー及び情報セキュリティ基本方針