【IFRS実務シリーズ】IFRS15収益 (1)概要

今回から5回にわたって収益の認識について見ていきます。

- 日本基準における収益認識

収益の認識、すなわち「売上をいつ計上できるか」はおそらく全ての営利企業にとって最も関心のある論点ではないでしょうか。

そして、株式会社の歴史において最も粉飾が行われた項目でもあります。

古くは関係会社への押し込み販売から、近年の某総合電機による「不適切会計」に至るまで、様々な手法で収益認識の「ごまかし」が行われてきました。

特に日本基準では「工事契約に関する会計基準」などの一部の項目を除き、

収益の認識について明確な規定がなかったことが、収益認識の会計処理について自由度をもたせてしまった原因と考えられます。

日本基準では従来、以下の企業会計原則における「実現主義の原則」にしたがって収益の認識が行われてきました。

売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る。

ただし、長期の未完成請負工事等については、合理的に収益を見積もり、

これを当期の損益計算に計上することができる。

- IFRSにおける収益認識の基準

これに対し、IFRSでは複数の基準において収益認識の要件を定めています。

さらに2014年5月により包括的な収益認識の基準であるIFRS第15号「顧客との契約から生じる収益」が公表されました。

2016年4月に一部の項目について改訂が行われています。

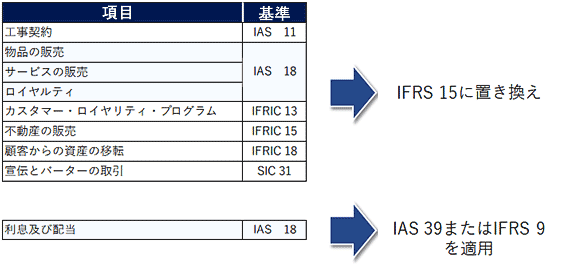

現行の収益の認識基準とIFRS第15号との関係は以下の通りです。

なお、IFRS15は2018年1月1日以降開始する事業年度から適用されます。

- IFRS 15における収益認識

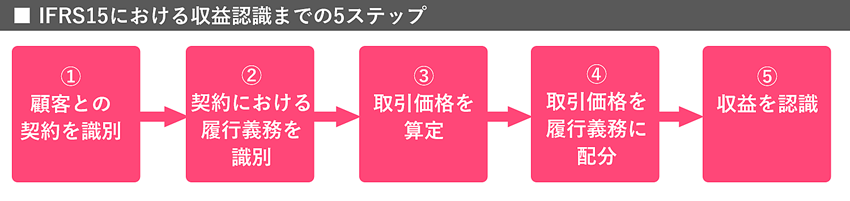

IFRS15では5つのステップで収益を認識することになります。

またIFRS15は商品の販売や役務の提供だけでなく、

工事進行基準のように進捗に応じて認識される収益も対象となります。

この点については履行義務をどのように充足するかで分けています。

- 「プリンシパル(本人)」or「エージェント(代理人)」

もう一点、IFRSの収益認識で注意すべき点は、顧客に商品の販売またはサービスの提供をする場合で、他の当事者が関与している場合、

自社が「プリンシパル(本人)」に該当するか「エージェント(代理人)」に該当するかという視点です。

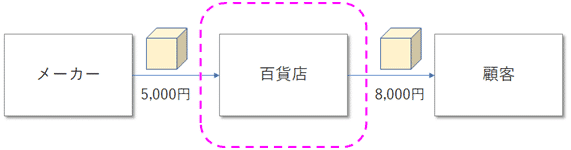

具体例で見てみましょう。この論点で特に話題となっているのが百貨店業界です。

ある百貨店がメーカーから5,000円で商品を仕入れ、8,000円で商品を売るケースです。

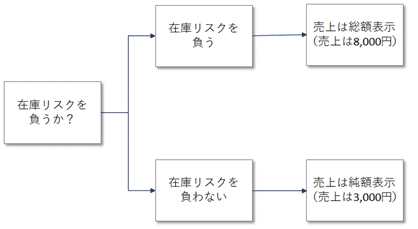

ここで、ポイントとなるのは百貨店がこの商品について「在庫リスクを負うか」という点です。

百貨店業界には昔から「委託販売制度」あるいは「消化仕入」という仕組みがあります。

これは簡単に説明すると、

百貨店が顧客に商品を販売した時点で、百貨店でメーカーからの仕入れと顧客への売上が同時にたつという仕組みです。

言い換えれば、百貨店は、顧客に商品を販売してはじめてメーカーから仕入れたことになるのです。

この場合、百貨店は当該商品について在庫リスクを負いません。

IFRSにおいて「本人」に該当するか「代理人」に該当するか、を判断するポイントは複数あるのですが、

その一つが「誰がリスク(この場合、在庫リスク)を負うか?」です。

上記の消化仕入の仕組みでは百貨店は在庫リスクを負っていないため、「代理人」に該当することになります。

そして、「本人」と「代理人」では以下のように売上の表示が異なります。

したがって、消化仕入れを採用している百貨店は上記のケースですと、

売上は3,000円しか認識できないことになります。

このように、収益の認識については業界ごとに注意すべき点が異なります。

次回からは収益認識について業種別に見ていきます。

■関連記事

- 【IFRS実務シリーズ】IFRS15収益 (1)概要

- 【IFRS実務シリーズ】IFRS15収益 (3)製造業

- 【IFRS実務シリーズ】IFRS15収益 (4)建設業

- 【IFRS実務シリーズ】IFRS15収益 (5)不動産

- 【IFRS実務シリーズ】IFRS15収益 (6)「収益認識」適用までのプロジェクトの進め方